20/07/2016

Comprar una casa rodante es el sueño de muchos aventureros. La idea de recorrer el país con todas las comodidades del hogar a cuestas es increíblemente atractiva. Sin embargo, antes de sentir el viento en la carretera, hay un paso crucial que define la viabilidad de este sueño: el financiamiento. Y en el corazón del financiamiento se encuentra la pregunta del millón: ¿cuál es una buena tasa de interés para una casa rodante? La respuesta no es un número único, sino un rango que depende de múltiples variables. En este artículo, desglosaremos todo lo que necesitas saber para entender las tasas de interés, evaluar si una oferta es buena y, lo más importante, cómo conseguir las mejores condiciones posibles para tu préstamo.

Factores Clave que Determinan tu Tasa de Interés

Antes de sumergirnos en cifras concretas, es fundamental comprender qué miran los prestamistas para decidir qué tasa ofrecerte. No es un proceso arbitrario; se basa en una evaluación de riesgo. Cuanto menor sea el riesgo que representas para la entidad financiera, mejor será la tasa que obtendrás. Los factores principales son:

1. Tu Puntaje de Crédito: El Factor Decisivo

Este es, sin duda, el elemento más importante. Tu puntaje de crédito es un reflejo numérico de tu historial financiero y tu fiabilidad como prestatario. Los prestamistas lo utilizan como su principal indicador de riesgo.

- Crédito Excelente (720+): Calificarás para las tasas de interés más bajas y competitivas del mercado. Los prestamistas te ven como un cliente de muy bajo riesgo.

- Crédito Bueno (680-719): Todavía puedes acceder a tasas muy atractivas, aunque ligeramente superiores a las del nivel excelente.

- Crédito Regular (620-679): Encontrarás opciones de financiamiento, pero las tasas serán notablemente más altas. Es un buen momento para trabajar en mejorar tu crédito antes de solicitar.

- Crédito Malo (Menos de 620): La financiación será difícil de conseguir y las tasas serán significativamente elevadas para compensar el alto riesgo percibido por el prestamista.

2. La Antigüedad y el Valor de la Casa Rodante

El propio vehículo juega un papel crucial. Los prestamistas ofrecen las mejores condiciones para vehículos nuevos porque tienen un valor de reventa más alto y predecible, lo que reduce el riesgo en caso de impago. A medida que el vehículo envejece, el riesgo para el prestamista aumenta, y con él, la tasa de interés.

- Nuevos (Año en curso o siguiente): Reciben las tasas preferenciales.

- Usados Recientes (1-4 años): Tasas ligeramente más altas que los nuevos.

- Usados Antiguos (5+ años): Tasas considerablemente más altas, y a menudo, los prestamistas imponen un límite de antigüedad (por ejemplo, no financian vehículos de más de 10 años).

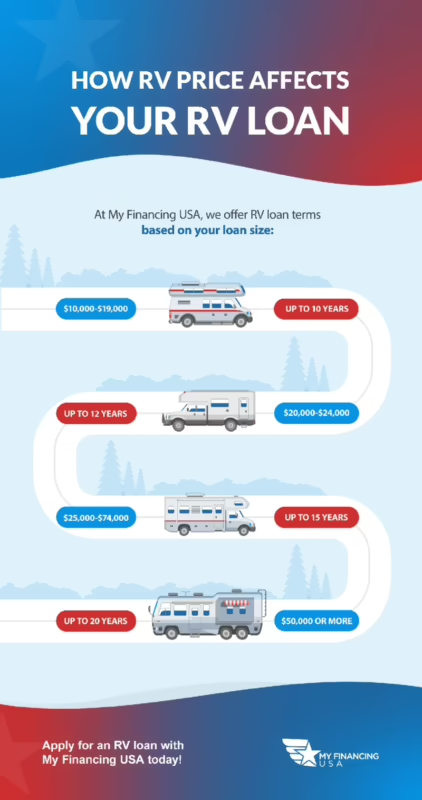

3. El Plazo del Préstamo: Un Arma de Doble Filo

Los préstamos para casas rodantes pueden tener plazos muy largos, a veces hasta 180 meses (15 años) o más. Si bien un plazo más largo reduce tu pago mensual, generalmente viene con una tasa de interés ligeramente más alta. Además, pagarás mucho más en intereses totales a lo largo de la vida del préstamo. Un plazo más corto, aunque con pagos mensuales más altos, te ahorrará una cantidad significativa de dinero en intereses y te permitirá acumular capital en tu vehículo más rápidamente.

4. El Pago Inicial y el LTV (Loan-to-Value)

El LTV es el porcentaje del valor del vehículo que estás financiando. Un pago inicial más grande reduce tu LTV. Por ejemplo, si una casa rodante cuesta $50,000 y das un pago inicial de $10,000 (20%), tu LTV es del 80%. Un LTV más bajo es muy atractivo para los prestamistas, ya que reduce su exposición al riesgo y demuestra tu compromiso financiero. A menudo, un pago inicial del 10-20% es el estándar para obtener buenas condiciones.

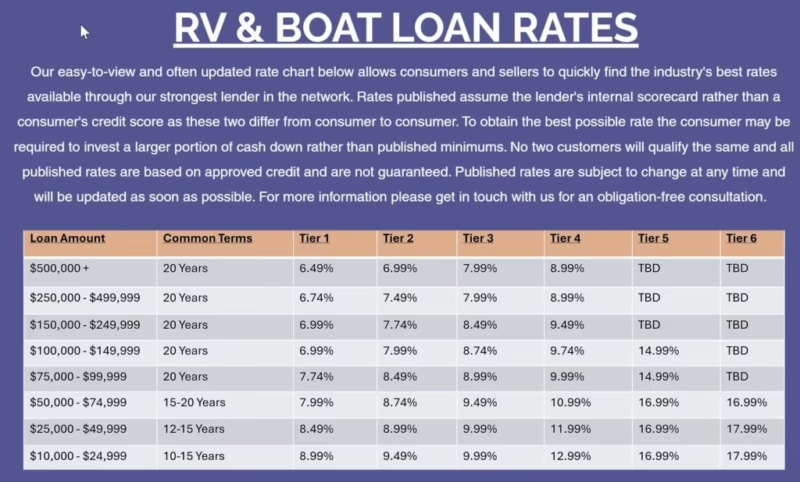

Análisis de Tasas de Interés Reales en el Mercado

Para darte una idea concreta de lo que puedes esperar, analicemos una tabla de tasas de interés representativa de lo que ofrecen algunas entidades financieras. Estas tasas son ejemplos "desde" (as low as), lo que significa que están reservadas para solicitantes con excelente crédito. Utilizaremos la Tasa Anual Equivalente (APR), que incluye tanto el interés como otras posibles tarifas del préstamo.

Tabla 1: Tasas para Casas Rodantes Nuevas (2024 o más recientes)

Estas son las tasas más competitivas, ya que el riesgo para el prestamista es el más bajo.

| Plazo del Préstamo | APR (Desde) | Pago Aproximado por cada $1,000 Financiados |

|---|---|---|

| Hasta 36 meses | 7.99% | $31.34 |

| 37 – 60 meses | 8.24% | $20.40 |

| 61 – 120 meses | 8.49% | $12.40 |

| 121 – 180 meses | $10.00 |

Ejemplo práctico: Si financias $40,000 para una casa rodante nueva a 120 meses (10 años), tu pago mensual aproximado sería de 40 x $12.40 = $496.

Tabla 2: Tasas para Usados Recientes (2020-2023)

Aquí vemos un ligero aumento en las tasas para reflejar el mayor riesgo de un vehículo que ya ha tenido algo de uso.

| Plazo del Préstamo | APR (Desde) | Pago Aproximado por cada $1,000 Financiados |

|---|---|---|

| Hasta 36 meses | 8.99% | $31.80 |

| 37 – 60 meses | 9.24% | $20.88 |

| 61 – 120 meses | 9.49% | $12.94 |

| 121 – 180 meses | 9.74% | $10.60 |

Ejemplo práctico: Financiando los mismos $40,000 para un modelo usado reciente a 120 meses, el pago mensual sería de 40 x $12.94 = $517.60. ¡Son más de $20 extra al mes por un vehículo ligeramente más antiguo!

Tabla 3: Tasas para Usados Antiguos (2016-2019)

El salto en las tasas es más pronunciado aquí. Además, nota que el prestamista requiere un mayor pago inicial (LTV del 75%, lo que implica un pago inicial del 25%) y ofrece plazos más cortos para mitigar su riesgo.

| Plazo del Préstamo | APR (Desde) | Pago Aproximado por cada $1,000 Financiados |

|---|---|---|

| Hasta 36 meses | 10.24% | $32.39 |

| 37 – 48 meses | 10.49% | $25.61 |

| 49 – 60 meses | 10.74% | $21.62 |

| 61 – 84 meses | 10.99% | $17.13 |

Estrategias para Conseguir la Mejor Tasa de Interés Posible

Ahora que entiendes los factores y has visto ejemplos, la pregunta es: ¿cómo puedes posicionarte para obtener la mejor oferta? No se trata de suerte, sino de preparación.

- Revisa y Mejora tu Crédito: Meses antes de solicitar un préstamo, obtén tu informe de crédito. Disputa cualquier error, paga tus facturas a tiempo y trata de reducir los saldos de tus tarjetas de crédito.

- Ahorra para un Buen Pago Inicial: Apunta a un 20% o más. Esto no solo reduce la cantidad que necesitas financiar, sino que también te dará acceso a mejores tasas y términos.

- Compara Múltiples Ofertas: No aceptes la primera oferta que recibas, especialmente la del concesionario. Solicita cotizaciones de tu banco local, cooperativas de crédito (credit unions) y prestamistas en línea especializados en RVs. Comparar te da poder de negociación.

- Elige el Plazo Más Corto que Puedas Pagar: Haz un presupuesto realista y elige el plazo de préstamo más corto con un pago mensual que puedas manejar cómodamente. Esto te ahorrará miles de dólares en intereses.

- Obtén una Preaprobación: Antes de ir a comprar, obtén una preaprobación de un prestamista. Esto te dará una idea clara de tu presupuesto y te convertirá en un comprador "en efectivo" a los ojos del concesionario, dándote más poder para negociar el precio del vehículo.

Preguntas Frecuentes (FAQ)

¿Cuál es un plazo de préstamo típico para una casa rodante?

Debido a su alto costo y larga vida útil, los plazos para los préstamos de RV son mucho más largos que los de los automóviles. Es común ver plazos de 10, 12 e incluso 15 años (120 a 180 meses). Para RVs de mayor valor, algunos prestamistas pueden ofrecer hasta 20 años.

¿Es mejor una tasa de interés fija o variable?

La gran mayoría de los préstamos para RV son de tasa fija. Esto es altamente recomendable, ya que tu pago mensual y tu tasa de interés permanecerán iguales durante toda la vida del préstamo, lo que facilita la elaboración de un presupuesto. Una tasa variable puede comenzar más baja, pero puede aumentar con el tiempo, creando incertidumbre financiera.

¿Puedo financiar una casa rodante con mal crédito?

Es posible, pero será un desafío y costoso. Necesitarás buscar prestamistas especializados en crédito subprime. Prepárate para tasas de interés muy altas (posiblemente por encima del 15% o 20%) y la exigencia de un pago inicial sustancial para compensar el riesgo que representas.

Conclusión: La Mejor Tasa es la que Tú Consigues

En resumen, una "buena" tasa de interés para una casa rodante en el mercado actual para un comprador con excelente crédito puede oscilar entre el 7.5% y el 9.5% para vehículos nuevos, y aumentar a partir de ahí para modelos usados. Sin embargo, la mejor tasa de interés no es un número abstracto, sino la más baja que tú puedes calificar. Invierte tiempo en fortalecer tu perfil financiero antes de comprar. Mejora tu crédito, ahorra para un pago inicial generoso y, sobre todo, compara ofertas. Al hacerlo, no solo te asegurarás un pago mensual asequible, sino que también reducirás el costo total de tu sueño rodante, dejándote con más dinero para lo que realmente importa: la aventura.

Si quieres conocer otros artículos parecidos a Tasas de Interés para Casas Rodantes: Guía 2024 puedes visitar la categoría Casas Rodantes.