12/10/2016

Imagínate la escena: después de meses de búsqueda, finalmente estás disfrutando de tu nueva casa rodante. Es tu sueño hecho realidad, un pasaporte a la libertad y la aventura. Pero, un giro inesperado del destino y un accidente desafortunado la convierten en una pérdida total. Tu seguro de colisión te ofrece una compensación, pero hay un problema: el monto que te pagan es significativamente menor que lo que todavía debes del préstamo. De repente, te encuentras sin vehículo y con una deuda de miles de dólares por un bien que ya no existe. Esta pesadilla financiera es una realidad para muchos, y es precisamente el escenario que el Seguro GAP está diseñado para evitar.

Comprar una casa rodante es una de las inversiones más significativas que una persona puede hacer, después de una casa. Sin embargo, al igual que cualquier vehículo, sufre una depreciación considerable desde el momento en que sale del concesionario. Esta brecha entre el valor de mercado del vehículo y el saldo del préstamo es lo que se conoce como el "gap" (brecha en inglés), y puede ser una trampa financiera peligrosa. En este artículo, desglosaremos en detalle qué es el seguro GAP, cómo funciona específicamente para casas rodantes, dónde obtenerlo y por qué podría ser la red de seguridad más importante para tu tranquilidad en la carretera.

- ¿Qué es Exactamente el Seguro GAP para Casas Rodantes?

- ¿Cómo Funciona el Seguro GAP en la Práctica? Un Ejemplo Claro

- ¿Qué NO Cubre el Seguro GAP? Las Exclusiones Importantes

- Dónde Comprar un Seguro GAP: Aseguradora vs. Concesionario

- Preguntas Frecuentes (FAQ) sobre el Seguro GAP para RVs

- Conclusión: Una Pequeña Inversión para una Gran Protección

¿Qué es Exactamente el Seguro GAP para Casas Rodantes?

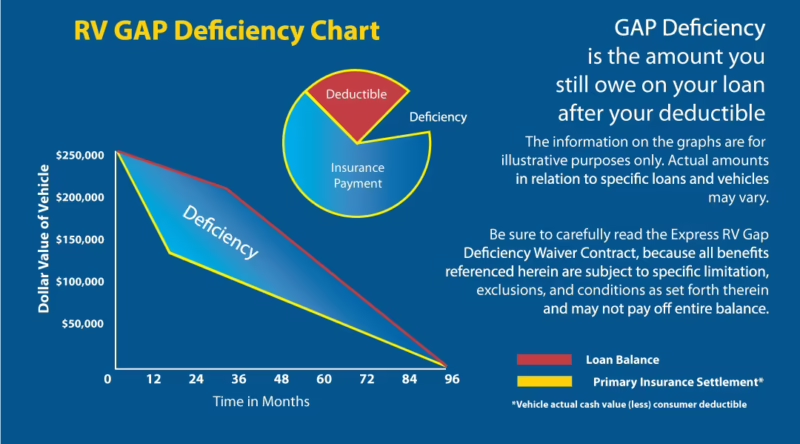

El seguro GAP, acrónimo de "Guaranteed Asset Protection" (Protección Garantizada de Activos), es una cobertura opcional diseñada para protegerte financieramente si tu casa rodante es declarada pérdida total por un accidente, robo o desastre natural. Su única y crucial función es pagar la diferencia entre el Valor Real en Efectivo (ACV - Actual Cash Value) de tu RV en el momento del siniestro y el monto que aún debes en tu préstamo o arrendamiento.

Es fundamental entender que tu póliza de seguro estándar (cobertura de colisión y contra todo riesgo) está diseñada para pagarte el valor de mercado actual de tu vehículo, no lo que pagaste por él ni lo que debes. La depreciación es el enemigo silencioso de todo propietario de vehículo. Una casa rodante nueva puede perder entre un 15% y un 25% de su valor solo en el primer año. Si financiaste la mayor parte del costo, es casi seguro que durante los primeros años del préstamo deberás más de lo que vale tu RV. Ahí es donde el seguro GAP se convierte en un salvavidas.

¿Cómo Funciona el Seguro GAP en la Práctica? Un Ejemplo Claro

Para visualizar mejor el poder del seguro GAP, veamos un escenario práctico con números realistas para una casa rodante:

- Monto del préstamo original en tu nueva casa rodante: $80,000

- Valor Real en Efectivo (ACV) al momento del siniestro (dos años después): $65,000

- Saldo restante de tu préstamo: $75,000

- Deducible de tu póliza de seguro de colisión: $1,000

Veamos qué sucede en dos situaciones diferentes:

Escenario 1: SIN Seguro GAP

- Tu compañía de seguros determina que el ACV de tu RV es de $65,000.

- Te emiten un cheque por $64,000 ($65,000 menos tu deducible de $1,000).

- Tú entregas ese dinero a la entidad financiera.

- El saldo de tu préstamo era de $75,000. Después de aplicar el pago del seguro, todavía debes: $75,000 - $64,000 = $11,000.

- Resultado: Te quedas sin casa rodante y con una deuda de $11,000 que debes seguir pagando de tu bolsillo.

Escenario 2: CON Seguro GAP

- El proceso inicial es el mismo: tu seguro primario te paga $64,000.

- La diferencia entre el saldo del préstamo ($75,000) y el pago del seguro ($64,000) es de $11,000.

- Tu cobertura GAP se activa y paga esos $11,000 directamente a la entidad financiera.

- Resultado: El préstamo queda saldado. Te quedas sin casa rodante, pero también sin deuda, libre para empezar de nuevo sin una carga financiera del pasado.

¿Qué NO Cubre el Seguro GAP? Las Exclusiones Importantes

Aunque el seguro GAP es increíblemente útil, no es una póliza que lo cubra todo. Es vital conocer sus limitaciones para tener expectativas realistas. Generalmente, el seguro GAP no cubre:

- El deducible de tu seguro primario: En nuestro ejemplo, los $1,000 del deducible saldrían de tu bolsillo (aunque algunas pólizas GAP premium pueden incluir cobertura de deducible).

- Pagos atrasados o cargos por mora: Cualquier cuota del préstamo que te hayas saltado o las multas asociadas no están cubiertas.

- Intereses adicionales: No cubrirá los intereses que el prestamista te cobre después de la fecha del siniestro.

- Garantías extendidas o seguros de vida/invalidez: Si incluiste el costo de otros productos en el financiamiento de tu RV, el seguro GAP no cubrirá esa porción de la deuda.

- Cualquier monto que exceda el límite de la póliza: Las pólizas GAP a menudo tienen un límite, como el 125% o 150% del valor del vehículo. Asegúrate de conocer el límite de tu cobertura.

Dónde Comprar un Seguro GAP: Aseguradora vs. Concesionario

Tienes principalmente dos lugares para adquirir una cobertura GAP, y la diferencia en costo y calidad puede ser abismal. Es crucial que sepas distinguirlos.

Opción 1: A través de tu Compañía de Seguros

La mayoría de las grandes aseguradoras de automóviles y RVs ofrecen el seguro GAP como un complemento (endorsement) a tu póliza de colisión y contra todo riesgo. Esta suele ser, por mucho, la opción más inteligente y económica.

Opción 2: A través del Concesionario o la Entidad Financiera

Cuando estás firmando los papeles de tu nueva casa rodante, es casi seguro que el gerente de finanzas te ofrecerá un producto GAP. Aunque conveniente, esta opción tiene desventajas significativas. A menudo, lo que venden no es un seguro regulado, sino un "acuerdo de exención de deuda" (debt waiver agreement) que funciona de manera similar pero con diferencias clave.

Tabla Comparativa: Aseguradora vs. Concesionario

| Característica | Compañía de Seguros | Concesionario / Financiera |

|---|---|---|

| Costo | Bajo. Generalmente un pequeño aumento en la prima mensual/anual ($5-$20 al mes). | Alto. Una tarifa única de $400 a más de $1,000. |

| Forma de Pago | Se integra en los pagos de tu prima de seguro. | Se financia junto con el préstamo del vehículo. |

| Intereses Adicionales | Ninguno. | Sí. Al financiarlo, pagarás intereses sobre el costo del seguro GAP durante toda la vida del préstamo. |

| Flexibilidad | Alta. Puedes cancelarlo en cualquier momento, especialmente cuando ya no lo necesites. | Baja. Cancelarlo puede ser complicado y el reembolso (si lo hay) es prorrateado y a menudo difícil de obtener. |

| Tipo de Producto | Póliza de seguro regulada por el estado. | A menudo un acuerdo de exención de deuda, con menos regulación. |

El consejo es claro: siempre pregunta a tu agente de seguros sobre la cobertura GAP antes de ir al concesionario. Estarás mejor informado y podrás comparar ofertas para tomar la decisión más económica.

Preguntas Frecuentes (FAQ) sobre el Seguro GAP para RVs

¿Realmente necesito un seguro GAP para mi casa rodante?

Es altamente recomendable si te encuentras en alguna de estas situaciones:

- Hiciste un pago inicial inferior al 20%.

- Financiaste tu casa rodante por un período largo (60 meses o más).

- Incluiste el costo de impuestos, tasas y otros productos en tu préstamo.

- Tu modelo de casa rodante es conocido por depreciarse rápidamente.

- Simplemente deseas la máxima tranquilidad financiera.

¿Cuándo puedo cancelar mi seguro GAP?

El momento ideal para cancelar tu seguro GAP es cuando el saldo de tu préstamo es menor que el valor de mercado actual de tu casa rodante. En ese punto, ya no tienes una "brecha" que cubrir. Si compraste la póliza a través de tu aseguradora, una simple llamada telefónica suele ser suficiente. Si la compraste en el concesionario, prepárate para un proceso más burocrático.

¿Qué pasa si no tengo seguro GAP y mi RV es declarada pérdida total?

Si te encuentras en esta difícil situación, tu principal responsabilidad sigue siendo pagar el saldo restante del préstamo. Sin embargo, puedes hablar con tu entidad financiera. En algunos casos, podrían ofrecerte una opción llamada "intercambio de colateral" (collateral exchange), donde el saldo restante de tu antiguo préstamo se transfiere al préstamo de tu vehículo de reemplazo. Esta no es una solución ideal, ya que aumenta la deuda en tu nuevo vehículo, pero puede ser una opción a explorar si no tienes otra alternativa.

Conclusión: Una Pequeña Inversión para una Gran Protección

El seguro GAP no es un lujo, es una herramienta de protección financiera esencial para cualquier persona que financie una inversión tan grande y con una depreciación tan rápida como una casa rodante. El costo relativamente bajo de añadir esta cobertura a través de tu aseguradora es insignificante en comparación con la devastadora deuda que podrías enfrentar si ocurre lo peor.

Antes de firmar en la línea de puntos de tu próxima aventura sobre ruedas, haz tu tarea. Llama a tu agente de seguros, obtén una cotización para el seguro GAP y compárala con cualquier oferta que recibas del concesionario. Tomarte ese tiempo extra te garantizará no solo la libertad del camino abierto, sino también la invaluable tranquilidad de saber que tu inversión está verdaderamente protegida, sin importar lo que depare el viaje.

Si quieres conocer otros artículos parecidos a Seguro GAP para Casas Rodantes: ¿Qué es y cómo funciona? puedes visitar la categoría Casas Rodantes.