04/08/2017

El sueño de la carretera abierta, de despertar cada día con un nuevo paisaje frente a tu ventana, es la esencia de la vida en una casa rodante. Sin embargo, antes de poder sentir el volante en tus manos y el horizonte llamándote, existe un paso fundamental y a menudo complejo: la financiación. Comprender los pormenores de los préstamos para RV, y en particular las tasas de interés, es crucial para asegurar que tu sueño no se convierta en una carga financiera. La tasa de interés que obtengas determinará no solo tu pago mensual, sino el costo total de tu vehículo recreativo a lo largo de los años. En este artículo, desglosaremos todo lo que necesitas saber sobre las tasas de interés promedio, cómo se determinan y qué puedes hacer para asegurar el mejor trato posible.

El Factor Decisivo: Tu Puntaje de Crédito

El factor más influyente en la tasa de interés que te ofrecerá un prestamista es, sin duda, tu puntaje de crédito. Este número de tres dígitos es un resumen de tu historial financiero y le indica a los bancos y cooperativas de crédito qué tan riesgoso eres como prestatario. Un puntaje alto sugiere que manejas tus deudas de manera responsable, lo que se traduce en tasas de interés más bajas. Por el contrario, un puntaje bajo indica un mayor riesgo, y los prestamistas compensan ese riesgo cobrando tasas más altas. Veamos cómo se desglosan las tasas promedio según la categoría de crédito.

Crédito Excelente (Puntaje de 720-850)

Si te encuentras en este rango, ¡felicidades! Eres considerado un prestatario de primer nivel. Has demostrado un historial impecable de pagos puntuales y un manejo de crédito inteligente. Para los prestamistas, representas un riesgo mínimo, por lo que te recompensarán con sus tasas de interés más competitivas. Tendrás el poder de negociar y elegir entre múltiples ofertas favorables.

Crédito Bueno (Puntaje de 680-719)

Un puntaje en esta categoría sigue siendo muy sólido. Es probable que te aprueben el préstamo sin mayores dificultades y que recibas ofertas con tasas de interés razonables. Aunque no serán tan bajas como las del nivel excelente, seguirán siendo competitivas. Los prestamistas te ven como un cliente fiable, aunque quizás con un historial de crédito más corto o con un uso de crédito ligeramente superior.

Crédito Regular (Puntaje de 640-679)

En este rango, los prestamistas te consideran un prestatario subprime o de riesgo moderado. Es posible que hayas tenido algunos tropiezos en tu historial, como pagos atrasados. Aún puedes obtener financiación, pero debes esperar tasas de interés notablemente más altas. El costo total de tu préstamo será significativamente mayor en comparación con alguien con buen o excelente crédito.

Crédito Pobre (Puntaje de 300-639)

Obtener un préstamo en esta categoría es un desafío y, de ser aprobado, será con las tasas de interés más altas del mercado. Los prestamistas ven un alto riesgo de impago, por lo que se protegen con una Tasa de Porcentaje Anual (APR) elevada. Si tu puntaje está en este nivel, podría ser prudente dedicar tiempo a reconstruir tu crédito antes de solicitar un préstamo tan grande.

Tabla Comparativa: Tasas de Interés Promedio por Puntaje de Crédito

Para visualizar el impacto directo de tu puntaje, aquí tienes una tabla con las tasas promedio que puedes esperar:

| Tipo de Crédito | Rango de Puntaje de Crédito | APR Promedio para Préstamo de RV |

|---|---|---|

| Excelente | 720-850 | 9.05% |

| Bueno | 680-719 | 11.86% |

| Regular | 640-679 | 14.09% |

| Pobre | 300-639 | 16.19% |

La Duración del Préstamo: ¿Cómo Afecta la Tasa de Interés?

Otro elemento fundamental que influye en tu préstamo es el plazo del préstamo, es decir, el tiempo que tienes para devolver el dinero. Los préstamos para RV pueden tener plazos muy largos, a veces de hasta 15 o 20 años, similar a una hipoteca. Generalmente, existe una relación directa entre la duración y la tasa de interés.

Los plazos más cortos suelen tener tasas de interés más bajas. Esto se debe a que el prestamista recupera su dinero más rápido, reduciendo el período de riesgo. Sin embargo, esto resulta en pagos mensuales más altos. Por otro lado, un plazo más largo extenderá los pagos, haciéndolos más asequibles mensualmente, pero es muy probable que vengas con una tasa de interés ligeramente más alta y, lo más importante, pagarás mucho más en intereses totales durante la vida del préstamo.

Tabla de Tasas Fijas para RV Nuevas y Usadas por Plazo

A continuación, se muestra un ejemplo de cómo las tasas pueden variar según el plazo del préstamo. Es importante notar que estas tasas se anuncian como "tan bajas como", lo que significa que están reservadas para solicitantes con un crédito excelente.

| Plazo del Préstamo (Meses) | APR (Tasas desde) |

|---|---|

| Hasta 36 meses | 5.99% |

| 37-60 meses | 6.24% |

| 61-72 meses | 6.49% |

| 73-84 meses | 6.74% |

Consejos para Obtener la Mejor Tasa de Interés en tu Préstamo de RV

Ahora que entiendes los factores clave, ¿cómo puedes usarlos a tu favor? No estás a merced de los prestamistas; hay pasos proactivos que puedes tomar para asegurar la mejor tasa posible.

- Mejora tu puntaje de crédito: Antes de siquiera empezar a mirar casas rodantes, obtén una copia de tu informe de crédito. Revisa si hay errores y dispútalos. Concéntrate en pagar todas tus facturas a tiempo y en reducir los saldos de tus tarjetas de crédito. Unos pocos meses de disciplina financiera pueden aumentar tu puntaje significativamente.

- Ahorra para un pago inicial considerable: Un pago inicial grande (idealmente del 10% al 20% del precio de compra) reduce la cantidad que necesitas financiar. Esto disminuye el riesgo para el prestamista, lo que a menudo se traduce en una mejor tasa de interés. Además, reduce tu pago mensual y te protege contra la depreciación inicial del vehículo.

- Compara ofertas: No aceptes la primera oferta de financiación que recibas, especialmente la del concesionario. Investiga y solicita cotizaciones de diferentes prestamistas, incluyendo bancos locales, cooperativas de crédito y prestamistas en línea especializados en RV. Compara las tasas de porcentaje anual (APR), no solo las tasas de interés, para tener una visión completa del costo del préstamo.

- Elige el plazo más corto que puedas pagar: Si bien un pago mensual bajo es tentador, un plazo más largo significa pagar miles de dólares adicionales en intereses. Calcula tu presupuesto y elige el plazo más corto con un pago mensual que puedas manejar cómodamente.

Preguntas Frecuentes (FAQ)

¿Cuál es una buena tasa de interés para un préstamo de RV?

Una "buena" tasa es relativa y depende de tu perfil de crédito y las condiciones actuales del mercado. Para alguien con crédito excelente, cualquier tasa por debajo del 9% podría considerarse buena, especialmente si se compara con el promedio. Para alguien con crédito regular, una tasa por debajo del 14% podría ser una victoria. El objetivo es siempre obtener una tasa inferior al promedio para tu rango de crédito.

¿Puedo obtener un préstamo para una casa rodante con mal crédito?

Sí, es posible, pero será costoso. Como muestra la tabla, las personas con crédito pobre enfrentan tasas de interés promedio superiores al 16%. Además, es posible que se requiera un pago inicial más grande y que el plazo del préstamo sea más restrictivo. Si te encuentras en esta situación, es altamente recomendable que te tomes un tiempo para mejorar tu crédito antes de comprar.

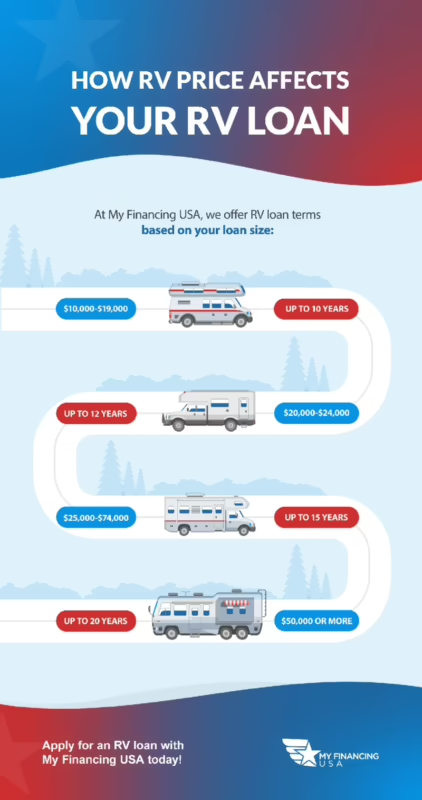

¿Cuánto tiempo puedo financiar una casa rodante?

Los plazos de financiación para las casas rodantes son muy flexibles y a menudo más largos que los de los automóviles. Pueden variar desde 3 años (36 meses) hasta 15 o incluso 20 años para modelos más grandes y costosos. Recuerda el equilibrio: plazos más largos significan pagos mensuales más bajos pero un costo total de intereses mucho mayor.

¿El tipo de RV (nueva o usada) afecta la tasa de interés?

Generalmente, sí. Los prestamistas suelen ofrecer tasas ligeramente más bajas para vehículos nuevos, ya que su valor es más fácil de determinar y tienen menos riesgo de problemas mecánicos. Sin embargo, muchos prestamistas, como se ve en uno de nuestros ejemplos, agrupan las tasas para nuevas y usadas, ofreciendo condiciones similares para ambas, especialmente si el vehículo usado es un modelo reciente y está en buenas condiciones.

En conclusión, financiar la casa rodante de tus sueños es un proceso que requiere preparación e investigación. Tu puntaje de crédito es tu herramienta más poderosa, el plazo del préstamo define tu compromiso a largo plazo y tu capacidad para comparar ofertas determinará el éxito final de tu compra. Al informarte y tomar decisiones financieras inteligentes, estarás un paso más cerca de la libertad y la aventura que solo la vida en la carretera puede ofrecer.

Si quieres conocer otros artículos parecidos a Tasas de Interés para Préstamos de Casas Rodantes puedes visitar la categoría Casas Rodantes.