20/10/2018

La idea de recorrer el país en una casa rodante, con la libertad de despertar cada día en un nuevo paisaje, es un sueño para muchos. Sin embargo, antes de poder sentir el asfalto bajo las ruedas, surge una pregunta fundamental y a menudo intimidante: ¿cómo voy a pagarla? El financiamiento de una casa rodante o camper puede parecer un laberinto de números, requisitos y jerga bancaria. Muchos aspirantes a viajeros se preguntan: "¿Será difícil que me aprueben un préstamo?". La respuesta corta es: es más accesible de lo que piensas, pero requiere preparación. Si tienes un buen puntaje de crédito pero nunca has financiado nada antes, o si tu historial tiene algunos baches, no te desanimes. Este artículo es tu mapa para navegar el proceso de financiamiento, desmitificar los requisitos y ponerte en el asiento del conductor de tu futura vida nómada.

¿Qué Puntaje de Crédito Necesito para Financiar una Casa Rodante?

El factor más influyente en tu solicitud de préstamo será, sin duda, tu puntaje de crédito. Este número de tres dígitos es un resumen de tu historial financiero y le dice a los prestamistas qué tan riesgoso es prestarte dinero. Aunque cada entidad financiera tiene sus propios criterios, existen rangos generales que te darán una idea clara de dónde te encuentras.

Generalmente, el estándar de oro para el financiamiento de vehículos recreativos (RVs) se encuentra en un rango de FICO score entre 660 y 700. Si tu puntaje está en esta zona o por encima, es muy probable que no solo te aprueben, sino que también te ofrezcan tasas de interés competitivas y plazos de pago flexibles. Los prestamistas te ven como un prestatario de bajo riesgo, lo cual te da poder de negociación.

Ahora, ¿qué pasa si tu puntaje está por debajo de 660? ¡No todo está perdido! Existen opciones de financiamiento para personas con puntajes en el rango de 500 a 600. Sin embargo, debes estar preparado para condiciones menos favorables. Esto usualmente se traduce en:

- Tasas de interés más altas: Para compensar el mayor riesgo, el prestamista te cobrará más por el dinero prestado.

- Un pago inicial más grande: Es posible que te exijan un pago inicial (o enganche) del 20% o incluso más.

- Plazos de pago más cortos: Esto puede resultar en un pago mensual más elevado.

Un caso muy común es el de personas con un puntaje decente, como 682, pero sin un historial de financiamiento previo (préstamos de auto, hipotecas, etc.). Aunque el número es bueno, la falta de historial crediticio puede generar dudas en algunos bancos. En esta situación, los prestamistas analizarán con lupa otros aspectos de tu perfil financiero para asegurarse de que eres un candidato fiable.

Factores Clave que los Prestamistas Evalúan (Más Allá del Puntaje)

Tu puntaje de crédito es la estrella del espectáculo, pero no es el único actor en el escenario. Los prestamistas observan tu panorama financiero completo para tomar una decisión informada. Aquí están los otros elementos cruciales:

1. Historial de Crédito Detallado

Incluso si nunca has financiado un vehículo, es probable que tengas algún tipo de historial crediticio (tarjetas de crédito, pago de servicios). Los prestamistas revisarán si pagas tus facturas a tiempo y cómo gestionas la deuda que ya tienes. Un historial limpio, aunque sea breve, es una señal muy positiva.

2. Ingresos y Estabilidad Laboral

Necesitas demostrar que tienes una fuente de ingresos constante y suficiente para cubrir el pago mensual del préstamo, además de tus otros gastos. Un historial laboral estable en el mismo campo o empresa es un gran punto a tu favor. Prepárate para presentar recibos de sueldo, declaraciones de impuestos o estados de cuenta bancarios.

3. Relación Deuda-Ingresos (DTI)

La relación deuda-ingresos es un porcentaje que indica qué parte de tus ingresos mensuales se destina a pagar deudas (alquiler/hipoteca, pagos de tarjetas de crédito, otros préstamos). Por ejemplo, si ganas $4,000 al mes y tus deudas suman $1,600, tu DTI es del 40%. La mayoría de los prestamistas prefieren un DTI por debajo del 43% para considerar un nuevo préstamo. Un DTI bajo demuestra que tienes capacidad financiera para asumir una nueva deuda sin dificultades.

4. El Pago Inicial (Enganche)

Un pago inicial sustancial es tu mejor aliado. Lo estándar en la industria de los RVs es un enganche del 10% al 20% del precio de compra. Ofrecer más dinero por adelantado logra varias cosas:

- Reduce el riesgo del prestamista: Al tener más "piel en el juego", es menos probable que dejes de pagar.

- Disminuye el monto del préstamo: Esto se traduce en pagos mensuales más bajos.

- Mejora tus posibilidades de aprobación: Un enganche grande puede compensar un puntaje de crédito no tan perfecto o un historial crediticio limitado.

- Puede conseguirte una mejor tasa de interés: Menos riesgo para el banco a menudo significa mejores condiciones para ti.

Tabla Comparativa: Escenarios de Financiamiento

Para visualizar cómo estos factores interactúan, hemos creado una tabla con escenarios estimados. Recuerda que las tasas y condiciones pueden variar significativamente entre prestamistas.

| Puntaje de Crédito (Rango) | Pago Inicial Típico | Tasa de Interés (Estimada) | Riesgo para el Prestamista |

|---|---|---|---|

| Excelente (740+) | 10% | Baja (ej. 5-7%) | Muy Bajo |

| Bueno (680-739) | 10% - 15% | Moderada (ej. 7-10%) | Bajo |

| Regular (620-679) | 15% - 20% | Alta (ej. 10-15%) | Medio |

| Desafiante (Abajo de 620) | 20%+ | Muy Alta (ej. 15%+) | Alto |

Consejos Prácticos para Mejorar tus Posibilidades de Aprobación

Ahora que entiendes el panorama, es hora de pasar a la acción. Sigue estos pasos para fortalecer tu solicitud:

- Revisa tu Informe de Crédito: Antes de solicitar cualquier préstamo, obtén una copia de tu informe de crédito de las principales agencias (Equifax, Experian, TransUnion). Búsca errores que puedan estar afectando tu puntaje y dispútalos si es necesario.

- Aumenta tu Puntaje: Si tienes tiempo antes de comprar, concéntrate en mejorar tu puntaje. Las dos acciones más efectivas son pagar todas tus facturas a tiempo y reducir los saldos de tus tarjetas de crédito por debajo del 30% de su límite.

- Ahorra para un Buen Pago Inicial: Comienza a ahorrar de inmediato. Como vimos, un enganche del 20% o más te posiciona como un candidato mucho más atractivo y te ahorra dinero a largo plazo.

- Obtén una Pre-aprobación: Este es un paso crucial. Una pre-aprobación es una oferta condicional de un prestamista que te indica cuánto dinero están dispuestos a prestarte y a qué tasa. Esto no solo te da un presupuesto realista, sino que también te convierte en un comprador serio y poderoso al negociar en el concesionario.

- Compara Ofertas: No te quedes con la primera oferta de financiamiento que recibas. Solicita cotizaciones de diferentes fuentes: tu banco personal, cooperativas de crédito locales (que a menudo tienen excelentes tasas) y prestamistas especializados en RVs.

Preguntas Frecuentes (FAQ)

¿Puedo financiar una casa rodante para vivir en ella a tiempo completo?

Sí, es posible, pero puede ser más complicado. Algunos prestamistas ven el uso a tiempo completo como un mayor riesgo, ya que la casa rodante no es solo un vehículo recreativo, sino tu residencia principal. Es fundamental ser honesto con el prestamista sobre tus intenciones. Algunos prestamistas especializados tienen programas específicos para residentes de tiempo completo.

¿Es más fácil financiar una casa rodante nueva o una usada?

Ambas tienen sus pros y contras. Las casas rodantes nuevas a menudo vienen con ofertas de financiamiento promocionales directamente del fabricante o concesionario, que pueden ser muy atractivas. Por otro lado, las casas rodantes usadas tienen un precio de compra más bajo, lo que significa que el monto del préstamo será menor y, por lo tanto, potencialmente más fácil de manejar y de ser aprobado.

¿Cuánto tiempo dura un préstamo para una casa rodante?

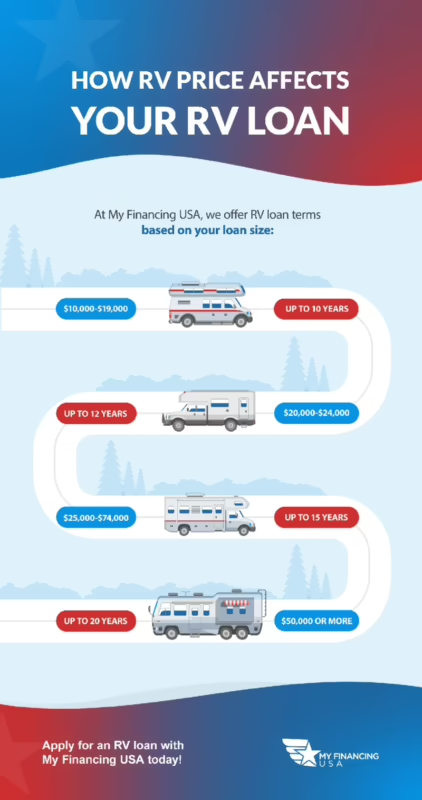

A diferencia de los préstamos para automóviles, los préstamos para RVs pueden tener plazos mucho más largos, a menudo de 10, 15 e incluso 20 años. Un plazo más largo reduce tu pago mensual, pero significa que pagarás mucho más en intereses durante la vida del préstamo. Es importante encontrar un equilibrio que funcione para tu presupuesto.

Tengo un puntaje de 682 sin historial de financiamiento, ¿tengo oportunidad?

¡Absolutamente! Un puntaje de 682 te sitúa en la categoría de "buen crédito". La falta de historial de préstamos a plazos es un obstáculo, pero no un impedimento. Para fortalecer tu caso, asegúrate de tener un ingreso estable y verificable, una relación deuda-ingresos baja y, lo más importante, un pago inicial sólido (idealmente del 20%). Obtener una pre-aprobación de una cooperativa de crédito local es un excelente primer paso, ya que a menudo son más flexibles con miembros de la comunidad.

Conseguir el financiamiento para tu casa rodante es el primer gran paso en un viaje increíble. No es un proceso imposible, sino uno que recompensa la preparación y la investigación. Al entender cómo te ven los prestamistas y al tomar medidas para presentar tu mejor perfil financiero, estarás en una posición de fuerza. Revisa tu crédito, ahorra para el enganche y compara ofertas. Con paciencia y estrategia, el camino abierto te estará esperando.

Si quieres conocer otros artículos parecidos a Financiamiento para tu Casa Rodante: Guía Completa puedes visitar la categoría Casas Rodantes.