21/01/2019

Adquirir una casa rodante, autocaravana o camper es el comienzo de una aventura sin igual, la promesa de libertad en la carretera y recuerdos inolvidables. Sin embargo, esta significativa inversión financiera también conlleva riesgos. Uno de los escenarios más temidos por cualquier propietario es sufrir una pérdida total del vehículo, ya sea por un accidente, un incendio o un robo. En esos momentos, descubrir que el pago de tu seguro principal no es suficiente para saldar el préstamo puede ser devastador. Aquí es donde entra en juego una protección crucial pero a menudo pasada por alto: el Seguro GAP.

- ¿Qué Significa Exactamente "Seguro GAP"?

- Un Ejemplo Práctico: Así Funciona el Seguro GAP en Acción

- Tabla Comparativa: Con Seguro GAP vs. Sin Seguro GAP

- ¿Quién Debería Considerar Seriamente un Seguro GAP para su Camper?

- Preguntas Frecuentes (FAQ) sobre el Seguro GAP para Casas Rodantes

- Conclusión: Una Inversión en tu Tranquilidad Financiera

¿Qué Significa Exactamente "Seguro GAP"?

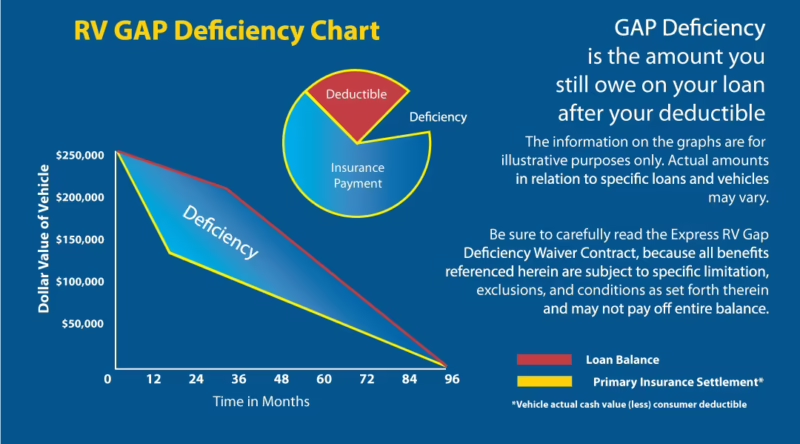

GAP es el acrónimo de "Guaranteed Asset Protection" o Protección Garantizada de Activos. Su nombre describe perfectamente su función: proteger el valor de tu activo (tu casa rodante) en una situación muy específica. Este seguro no reemplaza tu póliza de seguro de RV estándar; más bien, actúa como un complemento vital.

El problema principal que el seguro GAP resuelve es la depreciación. Desde el momento en que sacas tu nueva casa rodante del concesionario, su valor comienza a disminuir. Mientras tanto, el saldo de tu préstamo disminuye a un ritmo mucho más lento. Esto crea una "brecha" o "gap" entre lo que debes por el vehículo y lo que realmente vale en el mercado. Si ocurre una pérdida total, tu seguro primario te pagará el valor real en efectivo (ACV - Actual Cash Value) del vehículo en ese momento, no el monto que originalmente pagaste ni el saldo que te queda en el préstamo.

Si el saldo de tu préstamo es mayor que el valor real en efectivo de tu RV, te encontrarás con lo que se conoce como equidad negativa. Esto significa que, incluso después de que la aseguradora pague, seguirás debiendo dinero a la entidad financiera por un vehículo que ya no tienes. El seguro GAP está diseñado para cubrir precisamente esa diferencia.

Un Ejemplo Práctico: Así Funciona el Seguro GAP en Acción

La teoría puede sonar compleja, pero un ejemplo con números lo dejará todo mucho más claro. Imaginemos el siguiente escenario:

- Precio de compra de tu autocaravana nueva: 60,000€

- Monto del préstamo solicitado: 60,000€ (financiación completa)

- Plazo del préstamo: 10 años

Dos años después, lamentablemente, sufres un accidente y tu autocaravana es declarada pérdida total. En este punto, la situación financiera podría ser la siguiente:

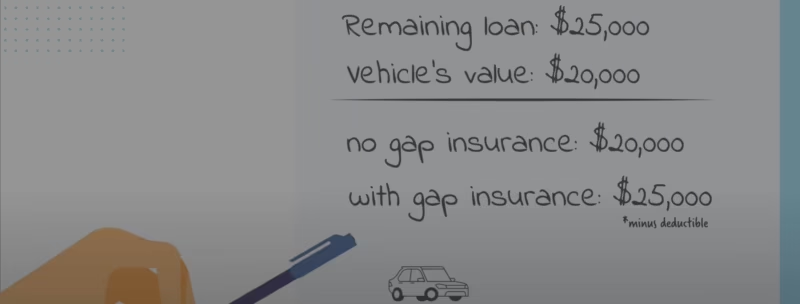

- Saldo pendiente del préstamo: 52,000€

- Valor Real en Efectivo (ACV) de la autocaravana (según tu aseguradora): 45,000€

- Deducible de tu póliza de seguro principal: 1,000€

Sin un seguro GAP, tu compañía de seguros te pagaría 44,000€ (45,000€ del ACV menos tu deducible de 1,000€). Sin embargo, tú todavía le debes 52,000€ al banco. Esto te deja con una deuda de bolsillo de 8,000€ (52,000€ - 44,000€) por un vehículo que ya no existe.

Ahora, veamos el mismo escenario, pero esta vez contabas con un seguro GAP:

- La aseguradora principal paga los 44,000€.

- El seguro GAP se activa para cubrir la "brecha".

- El seguro GAP paga los 8,000€ restantes directamente a la entidad financiera.

- La mayoría de las pólizas GAP también cubren el deducible del seguro principal, por lo que también te reembolsarían los 1,000€ de tu deducible.

El resultado es que tu préstamo queda totalmente saldado y no tienes que pagar nada de tu bolsillo. Has quedado libre de deudas y puedes concentrarte en tu próximo paso sin una carga financiera del pasado.

Tabla Comparativa: Con Seguro GAP vs. Sin Seguro GAP

Para visualizar el impacto de manera aún más clara, aquí tienes una tabla comparativa basada en el ejemplo anterior.

| Concepto | Situación SIN Seguro GAP | Situación CON Seguro GAP |

|---|---|---|

| Saldo del Préstamo | 52,000€ | 52,000€ |

| Pago del Seguro Principal (ACV - Deducible) | - 44,000€ | - 44,000€ |

| Pago del Seguro GAP | 0€ | - 8,000€ |

| Deuda Restante para Ti | 8,000€ | 0€ |

¿Quién Debería Considerar Seriamente un Seguro GAP para su Camper?

Aunque es una protección valiosa para muchos, es especialmente recomendable en ciertas situaciones:

- Si realizaste un pago inicial pequeño: Si tu entrada fue inferior al 20% del valor del vehículo, es casi seguro que comenzarás con una equidad negativa.

- Si tienes un plazo de financiación largo: Préstamos de 7, 10 o más años son comunes para las casas rodantes. Cuanto más largo sea el plazo, más lentamente acumularás capital y más tiempo estarás "bajo el agua" (debiendo más de lo que vale).

- Si incluiste otros costes en el préstamo: Si has financiado impuestos, tasas de matriculación, garantías extendidas o accesorios junto con el precio del vehículo, el monto de tu préstamo será aún mayor en comparación con el valor real de la casa rodante.

- Si compraste un modelo que se deprecia rápidamente: Aunque todas las RV se deprecian, algunos modelos o marcas lo hacen a un ritmo más acelerado.

Preguntas Frecuentes (FAQ) sobre el Seguro GAP para Casas Rodantes

¿El seguro GAP es obligatorio?

No es obligatorio por ley, pero muchas entidades financieras lo exigen como condición para aprobar un préstamo, especialmente si el pago inicial es bajo. Lo ven como una forma de proteger su propia inversión.

¿Dónde puedo contratar un seguro GAP?

Generalmente tienes tres opciones principales: el propio concesionario donde compras la casa rodante, la entidad financiera que te concede el préstamo, o tu compañía de seguros habitual. Es recomendable comparar precios y coberturas entre las diferentes opciones, ya que pueden variar significativamente.

¿Qué no cubre el seguro GAP?

Es importante entender sus limitaciones. El seguro GAP no cubre pagos atrasados del préstamo, penalizaciones, extensiones de garantía que no se hayan incluido en la financiación inicial, o el capital negativo de un vehículo anterior que hayas añadido a este nuevo préstamo. Tampoco cubre reparaciones mecánicas o averías; para eso existen las garantías.

¿Puedo cancelar mi póliza GAP?

Sí, generalmente puedes cancelar la póliza en cualquier momento. Si la pagaste por adelantado como un costo único, es posible que tengas derecho a un reembolso prorrateado por el tiempo de cobertura no utilizado.

¿Es lo mismo que el seguro de reemplazo de vehículo?

No. Aunque ambos ofrecen protección, funcionan de manera diferente. El seguro GAP paga la diferencia para saldar tu préstamo. Un seguro de reemplazo (o "nuevo por viejo") puede darte el dinero suficiente para comprar un vehículo nuevo del mismo modelo y características, lo cual puede ser más que el saldo de tu préstamo. Son productos distintos y es importante conocer cuál estás contratando.

Conclusión: Una Inversión en tu Tranquilidad Financiera

El sueño de la vida nómada en una casa rodante es una experiencia liberadora. Proteger ese sueño significa también proteger tu estabilidad financiera. El seguro GAP no es un gasto innecesario; es una red de seguridad inteligente que te protege de una deuda potencialmente grande en el peor de los casos. Al entender cómo funciona y evaluar tu propia situación financiera, puedes tomar una decisión informada y asegurarte de que tu única preocupación en la carretera sea elegir el próximo destino.

Si quieres conocer otros artículos parecidos a Seguro GAP para tu Casa Rodante: ¿Qué es? puedes visitar la categoría Casas Rodantes.