19/02/2025

Cuando la vida en la carretera presenta un bache financiero inesperado, muchos propietarios de casas rodantes buscan soluciones rápidas para obtener efectivo. Una opción que suele aparecer es el préstamo sobre el título del vehículo. Si alguna vez te has preguntado si puedes usar tu amada casa rodante para obtener un préstamo de este tipo, la respuesta corta es sí. Sin embargo, esta aparente solución fácil esconde complejidades y riesgos significativos que todo propietario debe comprender a fondo antes de entregar el título de su hogar sobre ruedas. Este artículo te guiará a través de todo lo que necesitas saber sobre los préstamos sobre título para campers, desde su funcionamiento hasta las alternativas más seguras que podrían salvarte de una situación financiera desastrosa.

- ¿Qué es Exactamente un Préstamo sobre el Título de una Casa Rodante?

- El Proceso para Obtener un Préstamo sobre Título: Paso a Paso

- Análisis de Ventajas y Desventajas

- El Verdadero Costo: Una Trampa Financiera Potencial

- Alternativas Más Seguras y Recomendables

- Preguntas Frecuentes (FAQ)

- Conclusión: Piénsalo Dos Veces (y luego una Tercera)

¿Qué es Exactamente un Préstamo sobre el Título de una Casa Rodante?

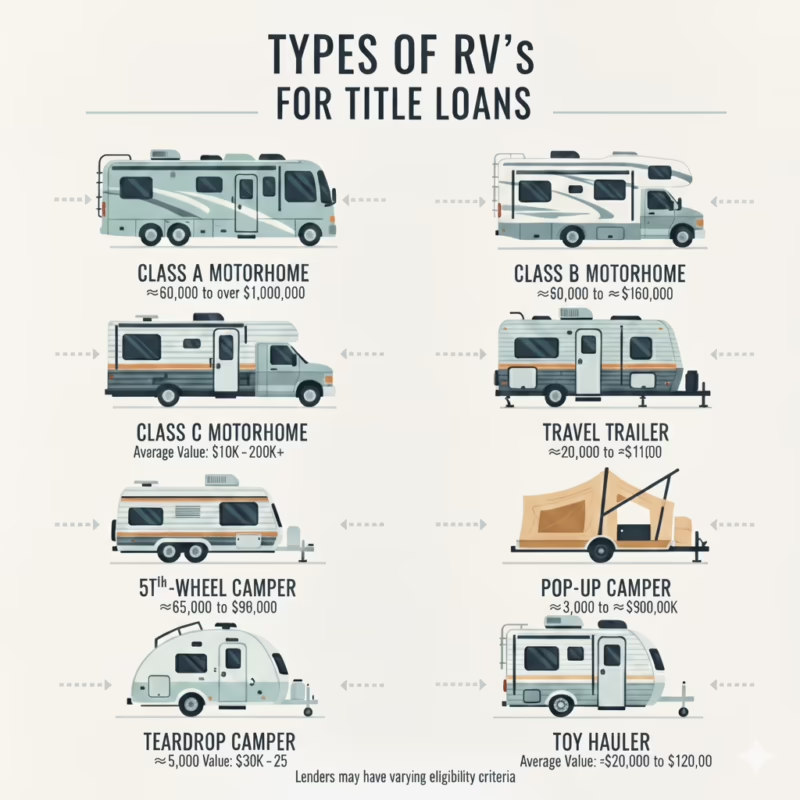

Un préstamo sobre título es un tipo de préstamo asegurado a corto plazo en el que utilizas el título de propiedad de tu vehículo como colateral o garantía. En este caso, el vehículo es tu camper, autocaravana o RV. A cambio del título, un prestamista te proporciona una suma de dinero. No estás vendiendo tu camper; simplemente estás permitiendo que el prestamista coloque un "gravamen" (un derecho legal) sobre tu título.

Este gravamen le da al prestamista el derecho de tomar posesión de tu casa rodante y venderla si no cumples con los términos del acuerdo de pago. Una vez que pagas el préstamo en su totalidad, incluyendo los intereses y las comisiones, el gravamen se elimina y el prestamista te devuelve el título limpio. La principal atracción de estos préstamos es que la aprobación no depende de tu historial crediticio, sino del valor de tu vehículo.

El Proceso para Obtener un Préstamo sobre Título: Paso a Paso

El proceso para obtener un préstamo sobre el título de tu camper es relativamente sencillo y rápido, lo cual es parte de su atractivo para quienes necesitan dinero con urgencia. Generalmente, sigue estos pasos:

- Encontrar un Prestamista: Lo primero es buscar una empresa que ofrezca préstamos sobre título para vehículos recreativos. No todos los prestamistas de títulos de autos los ofrecen para campers, por lo que es posible que necesites investigar un poco.

- Solicitud y Evaluación: Deberás presentar una solicitud y llevar tu casa rodante para una inspección. El prestamista evaluará su estado general, marca, modelo, año y kilometraje para determinar su valor de mercado actual.

- Determinación del Monto del Préstamo: Basándose en el valor de tu camper, el prestamista te ofrecerá un préstamo. Típicamente, este monto oscila entre el 25% y el 50% del valor tasado del vehículo. Por ejemplo, si tu camper está valorado en $20,000, podrían ofrecerte entre $5,000 y $10,000.

- Presentación de Documentos: Para formalizar el préstamo, necesitarás proporcionar:

- El título de propiedad del camper a tu nombre y libre de deudas.

- Una identificación oficial con fotografía.

- Prueba de ingresos (algunos prestamistas la requieren para asegurarse de que tienes capacidad de pago).

- Prueba de residencia y seguro del vehículo.

- Firma del Contrato y Desembolso: Si estás de acuerdo con los términos, firmarás un contrato. Lee este documento con extrema atención, ya que detalla la tasa de interés, las comisiones, la fecha de vencimiento y las consecuencias del impago. Una vez firmado, entregas el título físico y recibes el dinero, a menudo en cuestión de minutos u horas.

Análisis de Ventajas y Desventajas

Como cualquier producto financiero, los préstamos sobre título tienen sus pros y sus contras. Sin embargo, en este caso, las desventajas suelen superar con creces a las ventajas.

| Ventajas (Pros) | Desventajas (Contras) |

|---|---|

| Acceso Rápido al Dinero: El proceso es veloz y puedes tener el efectivo el mismo día. | Tasas de Interés Exorbitantes: A menudo, la Tasa de Porcentaje Anual (APR) puede llegar al 300% o más. |

| Requisitos Mínimos de Crédito: Tu puntaje de crédito no suele ser un factor decisivo. | Alto Riesgo de Reposesión: Si no pagas, perderás tu casa rodante, que para muchos es también un hogar. |

| Sigues Usando tu Vehículo: Durante el plazo del préstamo, puedes seguir utilizando tu camper. | Plazos de Pago Cortos: Generalmente, debes pagar el monto total más intereses en un solo pago en 30 días. |

| Proceso Simple: Menos burocracia que un préstamo bancario tradicional. | Ciclo de Deuda (Trampa de Renovación): Si no puedes pagar, los prestamistas ofrecen "renovar" el préstamo, añadiendo más comisiones e intereses al capital. |

| No Construye Crédito: Los pagos puntuales no se reportan a las agencias de crédito, por lo que no mejora tu historial. |

El Verdadero Costo: Una Trampa Financiera Potencial

El mayor peligro de estos préstamos es su costo. Una tasa de interés del 25% mensual (lo que equivale a un 300% anual) no es rara. Imagina que pides un préstamo de $2,000 sobre el título de tu camper. Al cabo de 30 días, deberías pagar los $2,000 del capital más $500 en intereses. Pagar $2,500 de una sola vez puede ser increíblemente difícil para alguien que ya se encuentra en una situación financiera ajustada.

Aquí es donde entra en juego la "trampa de la renovación". Si no puedes pagar los $2,500, el prestamista podría ofrecerte pagar solo los intereses ($500) y "renovar" el préstamo por otros 30 días. Parecerá un alivio, pero ahora sigues debiendo los $2,000 originales y el próximo mes tendrás que pagar otros $500 de interés. Es fácil ver cómo los prestatarios pueden terminar pagando en intereses mucho más de lo que pidieron prestado originalmente, sin reducir nunca la deuda principal. Este ciclo puede culminar en la reposesión del vehículo.

Alternativas Más Seguras y Recomendables

Antes de considerar un préstamo sobre el título de tu camper, es crucial explorar todas las demás opciones. La mayoría de ellas son mucho más seguras y económicas a largo plazo.

Préstamos Personales de Bancos o Cooperativas de Crédito

Aunque pueden requerir un mejor historial crediticio, los préstamos personales ofrecen tasas de interés significativamente más bajas y plazos de pago más manejables (distribuidos en meses o años). Las cooperativas de crédito, en particular, suelen ser más flexibles y ofrecer mejores condiciones a sus miembros.

Préstamos Alternativos al Día de Pago (PALs)

Ofrecidos por algunas cooperativas de crédito federales, los PALs son préstamos de pequeña cuantía diseñados para ser una alternativa a los préstamos de día de pago o de título. Tienen tasas de interés máximas reguladas y plazos de pago más largos.

Adelantos de Salario

Algunas empresas y aplicaciones móviles (apps de adelanto de efectivo) permiten a los empleados acceder a una parte de su salario antes del día de pago. Suelen tener comisiones bajas o nulas y son una forma mucho más barata de cubrir una emergencia a corto plazo.

Hablar con Amigos o Familiares

Aunque puede ser incómodo, pedir un préstamo a un ser querido puede ser una opción sin intereses. Es fundamental tratarlo como una transacción formal, con un acuerdo escrito que especifique el monto, el plan de pago y las fechas para evitar malentendidos.

Negociar con tus Acreedores

Si la necesidad de dinero es para pagar otras facturas (médicas, de servicios, etc.), contacta directamente a tus acreedores. Muchos están dispuestos a establecer un plan de pago o a aplazar temporalmente los pagos si explicas tu situación.

Preguntas Frecuentes (FAQ)

¿Necesito tener un buen crédito para calificar?

No, generalmente no se requiere un buen puntaje de crédito. La aprobación se basa casi exclusivamente en que seas el propietario de un vehículo con valor y un título limpio. El camper mismo es la garantía del préstamo.

¿Qué sucede si todavía estoy pagando mi casa rodante?

En la mayoría de los casos, debes ser el propietario absoluto del vehículo, lo que significa que no debe haber ningún préstamo o gravamen existente sobre él. El título debe estar "limpio".

¿Puedo seguir usando mi camper durante el préstamo?

Sí. Mientras cumplas con los pagos, conservas la posesión y el uso de tu casa rodante. Solo entregas el título físico al prestamista.

¿Cuál es el mayor riesgo de tomar este tipo de préstamo?

Sin duda, el mayor riesgo es perder tu casa rodante. Para un entusiasta de los viajes, esto no solo significa perder un activo valioso, sino también un estilo de vida, un segundo hogar o incluso la vivienda principal. La reposesión es una consecuencia real y devastadora del impago.

Conclusión: Piénsalo Dos Veces (y luego una Tercera)

Obtener un préstamo sobre el título de tu casa rodante es posible y puede parecer una solución tentadora en un momento de desesperación. Sin embargo, es una de las formas más caras y arriesgadas de pedir dinero prestado. Los altos intereses y los cortos plazos de pago crean un entorno propicio para el fracaso, llevando a muchos a un ciclo de deuda o a la pérdida de su preciado vehículo.

Antes de dar este paso, agota todas las demás alternativas. Habla con un asesor financiero, explora las opciones de las cooperativas de crédito y considera todas las vías posibles. Proteger tu activo más importante y tu bienestar financiero a largo plazo siempre debe ser la prioridad. Tu casa rodante es un símbolo de libertad y aventura; no dejes que se convierta en la garantía de una decisión financiera de la que puedas arrepentirte.

Si quieres conocer otros artículos parecidos a Préstamos sobre Título de Camper: Guía Completa puedes visitar la categoría Casas Rodantes.