30/12/2015

Comprar una casa rodante es el sueño de muchos aventureros. Imagina la libertad de la carretera abierta, despertando cada día con una nueva vista. Sin embargo, antes de tomar las llaves de tu nuevo hogar sobre ruedas, es fundamental entender el aspecto financiero de la compra, especialmente un término que puede ahorrarte o costarte miles de dólares: la Tasa de Porcentaje Anual (APR). Navegar por el mundo de los préstamos para RV puede parecer complejo, pero con la información correcta, puedes asegurarte de obtener un trato justo que haga tu sueño realidad sin convertirlo en una pesadilla financiera.

- ¿Qué es Exactamente la Tasa de Porcentaje Anual (APR)?

- Factores Clave que Determinan tu APR

- ¿Por Qué los Préstamos para RV Suelen Tener Tasas Más Altas que los de Automóviles?

- Tabla Comparativa: El Impacto Real de la APR

- Guía Paso a Paso para Conseguir el Mejor Préstamo para tu RV

- ¿Mi Tasa de Interés Puede Cambiar Durante el Préstamo?

- Preguntas Frecuentes (FAQ)

¿Qué es Exactamente la Tasa de Porcentaje Anual (APR)?

Cuando solicitas un préstamo para financiar tu casa rodante, el prestamista te cobrará intereses por el dinero prestado. Sin embargo, la tasa de interés no cuenta toda la historia. La Tasa de Porcentaje Anual, o APR por sus siglas en inglés, es una medida mucho más completa del costo de tu crédito. La APR incluye no solo la tasa de interés, sino también cualquier tarifa de financiamiento prepagada asociada con el préstamo, como las tarifas de procesamiento o de originación.

Piénsalo de esta manera: si pides un préstamo de $100,000 con una tasa de interés del 7.74% y el prestamista cobra una tarifa de procesamiento de $445, tu APR será ligeramente superior al 7.74%. Esta cifra refleja el costo total y real del préstamo anualmente. Por esta razón, la APR es la mejor herramienta que tienes para comparar diferentes ofertas de préstamos de manera equitativa. Una oferta con una tasa de interés más baja pero con tarifas altas podría tener una APR más elevada que otra oferta con una tasa de interés nominalmente más alta pero sin tarifas.

Factores Clave que Determinan tu APR

¿Por qué dos personas que compran la misma casa rodante pueden recibir ofertas de APR completamente diferentes? La respuesta está en una combinación de factores personales y del préstamo que los prestamistas utilizan para evaluar el riesgo. Conocer estos elementos te pondrá en una posición de poder para negociar.

1. Tu Historial Crediticio

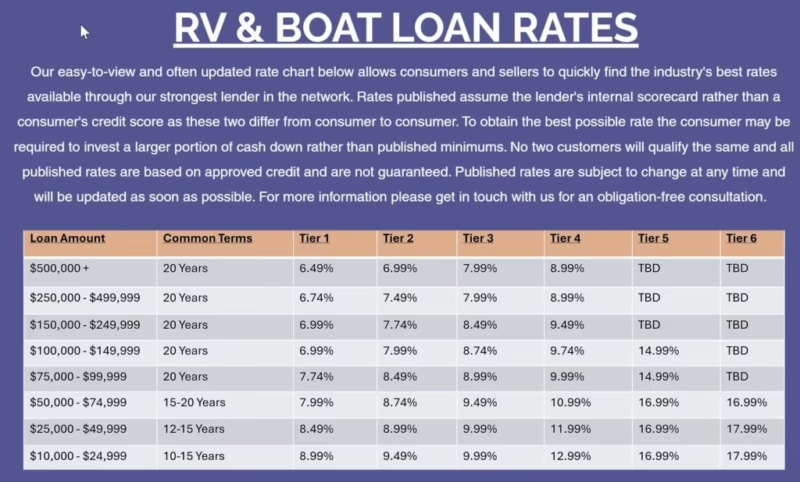

Este es, sin duda, el factor más influyente. Tu puntaje de crédito (como el FICO) es un resumen de tu responsabilidad financiera. Un puntaje alto (generalmente por encima de 700) indica a los prestamistas que eres un prestatario de bajo riesgo, lo que te califica para las mejores tasas. Los prestatarios con un crédito excelente pueden esperar una APR en el rango del 7.12% al 10.86% en el mercado actual. Por el contrario, un historial crediticio con tropiezos o un puntaje más bajo resultará en una APR más alta para compensar el mayor riesgo que asume el prestamista.

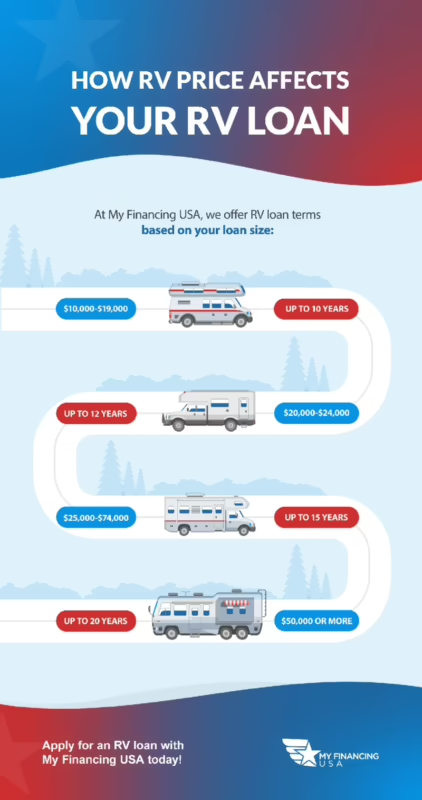

2. La Duración del Préstamo

Los préstamos para RV a menudo tienen plazos muy largos, a veces de hasta 15 o 20 años. Si bien una duración del préstamo más larga reduce tu pago mensual, también aumenta el riesgo para el prestamista. Más tiempo significa más oportunidades para que ocurran imprevistos financieros. Por lo tanto, los préstamos a más largo plazo casi siempre vienen con una APR más alta. Pagarás menos cada mes, pero terminarás pagando mucho más en intereses a lo largo de la vida del préstamo.

3. El Pago Inicial (Enganche)

La cantidad de dinero que pones como pago inicial tiene un impacto directo. Un pago inicial sustancial (idealmente del 10% al 20% del precio de compra) reduce la cantidad total que necesitas financiar. Esto no solo disminuye el riesgo para el prestamista, sino que también demuestra tu compromiso financiero. Como resultado, los prestamistas a menudo recompensan un pago inicial más grande con una APR más baja.

4. Tipo de Préstamo (Garantizado vs. No Garantizado)

La mayoría de los préstamos para RV son préstamos garantizados. Esto significa que la propia casa rodante actúa como garantía (colateral) para el préstamo. Si no cumples con los pagos, el prestamista puede embargar el vehículo. Debido a que esta garantía reduce drásticamente el riesgo del prestamista, los préstamos garantizados tienen tasas de interés mucho más bajas que los préstamos no garantizados (personales), que no tienen ningún colateral.

5. Ratio Deuda-Ingresos (DTI)

Tu ratio DTI compara tus pagos mensuales totales de deudas (incluido el futuro pago del RV) con tus ingresos brutos mensuales. Los prestamistas quieren asegurarse de que no te estás sobrecargando financieramente. La mayoría prefiere ver un DTI del 45% o menos. Un DTI bajo indica que tienes suficientes ingresos para manejar cómodamente un nuevo pago, lo que puede ayudarte a calificar para una mejor APR.

¿Por Qué los Préstamos para RV Suelen Tener Tasas Más Altas que los de Automóviles?

Es común que los compradores se sorprendan al ver que las tasas de los préstamos para RV son más altas que las de los préstamos para automóviles. Hay varias razones para esto:

- Son bienes de lujo: A diferencia de un coche, que a menudo es una necesidad para ir al trabajo, una casa rodante se considera un artículo de lujo. En tiempos de dificultades financieras, es más probable que una persona deje de pagar un préstamo de lujo que el de su vehículo principal.

- Montos de préstamo más grandes: Las casas rodantes son significativamente más caras que los coches, lo que significa que los montos de los préstamos son mayores y los plazos más largos. Esto representa un mayor riesgo financiero para el prestamista.

- Depreciación: Al igual que los coches, las RV se deprecian, pero su valor puede fluctuar más. El prestamista debe tener en cuenta esta depreciación al evaluar el valor del colateral a lo largo del tiempo.

Tabla Comparativa: El Impacto Real de la APR

Veamos con un ejemplo práctico cómo una pequeña diferencia en la APR puede afectar drásticamente el costo total de tu RV. Supongamos que financias $80,000 a 15 años (180 meses).

| Tasa APR | Pago Mensual Aproximado | Interés Total Pagado | Costo Total del Préstamo |

|---|---|---|---|

| 7.5% | $741 | $53,380 | $133,380 |

| 9.5% | $838 | $70,840 | $150,840 |

| 11.5% | $940 | $89,200 | $169,200 |

Como puedes ver, una diferencia de solo 2 puntos porcentuales (de 7.5% a 9.5%) te costaría más de $17,000 adicionales en intereses. Esto subraya la importancia de luchar por cada punto porcentual.

Guía Paso a Paso para Conseguir el Mejor Préstamo para tu RV

Estar preparado es tu mejor arma. Sigue estos pasos para asegurarte de obtener el trato más favorable posible.

- Obtén una Pre-aprobación: Antes incluso de visitar un concesionario, solicita una pre-aprobación de un préstamo en tu banco, cooperativa de crédito o un prestamista en línea. Esto te dará una idea clara de cuánto puedes gastar y qué APR puedes esperar. Además, te convierte en un "comprador en efectivo" a los ojos del concesionario, dándote un poder de negociación mucho mayor.

- Investiga y Compara Prestamistas: No te quedes con la primera oferta. Investiga y solicita cotizaciones de varias fuentes. Las cooperativas de crédito a menudo ofrecen tasas muy competitivas. Comparar prestamistas es el paso más crucial para ahorrar dinero.

- Reúne tu Documentación: Ten listos todos los documentos necesarios para agilizar el proceso. Esto generalmente incluye recibos de pago, declaraciones de impuestos, extractos bancarios e información sobre cualquier deuda existente.

- Revisa la Oferta y Negocia: Una vez que recibas las ofertas, léelas detenidamente. Presta atención no solo a la APR, sino también al plazo del préstamo, los pagos mensuales y cualquier posible multa por pago anticipado. No dudes en usar una oferta para negociar una mejor tasa con otro prestamista.

¿Mi Tasa de Interés Puede Cambiar Durante el Préstamo?

La gran mayoría de los préstamos para RV son de tasa fija. Esto significa que tu APR y tu pago mensual permanecerán exactamente iguales durante toda la vida del préstamo, brindándote previsibilidad y seguridad. Sin embargo, existen préstamos de tasa variable o híbrida. Por ejemplo, un préstamo "5/1" puede tener una tasa fija durante los primeros cinco años y luego ajustarse anualmente según las condiciones del mercado. Estos préstamos son más riesgosos para el prestatario, ya que tus pagos podrían aumentar significativamente en el futuro.

Preguntas Frecuentes (FAQ)

¿Cuál es una buena tasa APR para una casa rodante hoy en día?

Para un prestatario con un crédito excelente (puntaje superior a 700), una buena APR generalmente se encuentra entre el 7% y el 11%. Sin embargo, esto puede variar según la economía, el prestamista y los otros factores mencionados en este artículo.

¿Es mejor un préstamo a corto o largo plazo?

Depende de tus objetivos. Un préstamo a corto plazo tendrá pagos mensuales más altos, pero pagarás significativamente menos intereses en total y saldarás la deuda más rápido. Un préstamo a largo plazo ofrece pagos mensuales más bajos y asequibles, pero el costo total del interés será mucho mayor.

¿Cuánto debo dar de pago inicial?

No siempre hay un requisito estricto, pero se recomienda encarecidamente un pago inicial del 10% al 20%. Esto te ayudará a obtener una mejor tasa, reducirá tus pagos mensuales y te protegerá contra la depreciación, evitando que debas más de lo que vale la RV.

En conclusión, encontrar la casa rodante perfecta es solo la mitad del viaje. Asegurar el financiamiento adecuado es igualmente importante. Al comprender qué es la APR, qué factores la afectan y cómo prepararte para el proceso de solicitud, puedes tomar el control y negociar un préstamo que se ajuste a tu presupuesto. Un comprador informado es un comprador inteligente, y estarás en el camino hacia innumerables aventuras con la tranquilidad de haber hecho un gran negocio financiero.

Si quieres conocer otros artículos parecidos a Guía de APR para Préstamos de Casas Rodantes puedes visitar la categoría Casas Rodantes.