09/01/2024

Imagínate la escena: estás disfrutando del viaje de tus sueños en tu flamante autocaravana nueva. Has invertido una suma considerable, no solo en dinero, sino también en ilusiones. Pero un día, ocurre lo impensable: un accidente grave o un robo deja tu vehículo declarado como siniestro total. Tu seguro a todo riesgo responde, pero te ofrece una cantidad basada en el valor de mercado actual del vehículo, no en lo que tú pagaste o lo que todavía debes del préstamo. De repente, te encuentras sin autocaravana y con una deuda de miles de euros. Es una pesadilla financiera que puede truncar cualquier aventura. Aquí es donde entra en juego el Seguro de Protección Garantizada de Activos, más conocido como Seguro GAP.

Este seguro no es un simple complemento; es una red de seguridad financiera diseñada para protegerte de la rápida depreciación que sufren los vehículos recreativos, a menudo mucho más acusada que la de los coches convencionales. En este artículo, desglosaremos en profundidad qué es el seguro GAP, cómo funciona, para quién es indispensable y, crucialmente, qué es lo que no cubre, para que puedas tomar una decisión informada y viajar con total tranquilidad.

¿Qué es Exactamente el Seguro GAP?

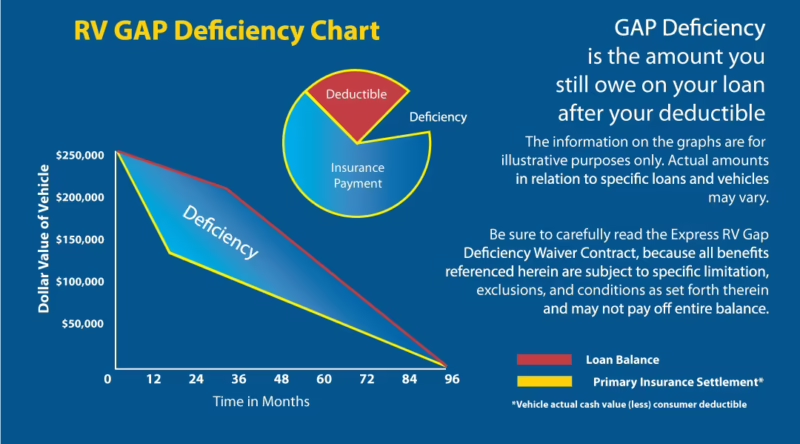

El Seguro GAP (del inglés, Guaranteed Asset Protection) es una póliza opcional que cubre la "brecha" o diferencia entre el importe que te paga tu compañía de seguros principal en caso de siniestro total y el saldo pendiente que todavía tienes en tu préstamo o contrato de leasing. Mientras que tu seguro de autocaravana estándar cubre el valor actual en efectivo (ACV - Actual Cash Value) de tu vehículo en el momento del siniestro, el seguro GAP se encarga de la deuda restante.

Veámoslo con un ejemplo práctico para que quede más claro:

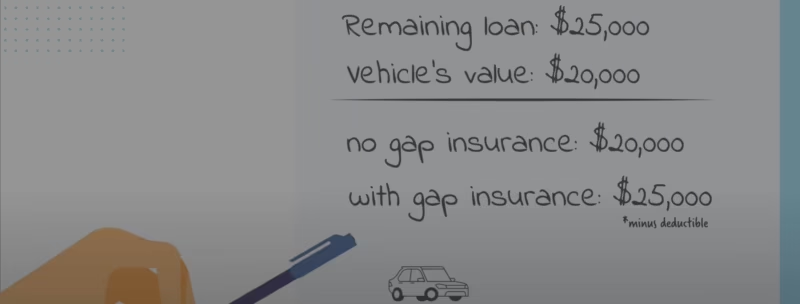

- Compras una autocaravana nueva por 75.000 €.

- Financias la mayor parte y, un año después, todavía debes 70.000 €.

- Debido a la depreciación, el valor de mercado de tu autocaravana en ese momento es de solo 60.000 €.

- Sufres un accidente y la aseguradora la declara siniestro total. Te indemnizan con 60.000 €.

- La brecha financiera: Te quedas sin vehículo, pero todavía le debes 10.000 € al banco.

En este escenario, el seguro GAP se activaría para pagar esos 10.000 € de diferencia, liberándote de una deuda por un bien que ya no posees. Es una capa de protección que te permite cerrar el capítulo financiero del vehículo perdido y empezar de cero.

Tipos de Cobertura GAP para Casas Rodantes

Aunque el concepto es el mismo, existen diferentes modalidades de seguro GAP. Es importante conocerlas para elegir la que mejor se adapte a tu situación particular:

- GAP Financiero (Finance GAP): Es el tipo más básico y común. Cubre estrictamente la diferencia entre la indemnización de tu seguro principal y el saldo pendiente del préstamo.

- Retorno a la Factura (Return to Invoice - RTI): Esta es una opción muy popular. Cubre la brecha entre la indemnización y el precio original que pagaste por la autocaravana, según consta en la factura de compra. Esto puede darte un extra de dinero para usar como entrada para tu próximo vehículo.

- Reemplazo del Vehículo (Vehicle Replacement - VRI): Es la cobertura más completa. Cubre la diferencia entre la indemnización y el coste de comprar una autocaravana nueva del mismo modelo y especificaciones en el momento del siniestro, incluso si su precio ha aumentado.

- GAP para Arrendamiento (Lease/Contract Hire GAP): Diseñado específicamente para contratos de leasing, cubre los pagos restantes del contrato y cualquier penalización por terminación anticipada.

Lo que el Seguro GAP NO Cubre: Las Exclusiones Clave

Aquí llegamos al punto más importante y que más confusiones genera. Entender las limitaciones de tu póliza GAP es tan crucial como conocer sus beneficios. Un seguro GAP no es un cheque en blanco. Generalmente, las siguientes situaciones y costes están excluidos de la cobertura:

- El deducible de tu seguro principal: El importe de la franquicia que tienes que pagar de tu bolsillo en tu seguro a todo riesgo no suele estar cubierto por el GAP. Este coste corre por tu cuenta.

- Reparaciones por daños parciales: El seguro GAP solo se activa en caso de siniestro total. No cubrirá abolladuras, arañazos, problemas mecánicos o cualquier reparación si el vehículo no es declarado una pérdida total por la aseguradora principal.

- Averías mecánicas: No es una garantía extendida. Si el motor falla o la transmisión se rompe, el seguro GAP no tiene nada que ver. Para eso existen las garantías mecánicas.

- Costes añadidos al préstamo: Si en tu financiación incluiste extras como garantías extendidas, paquetes de mantenimiento, seguros de vida o cualquier otro producto adicional, el coste de estos elementos generalmente no está cubierto por el GAP. La póliza se centra en el valor del vehículo en sí.

- Pagos atrasados y penalizaciones: Cualquier recargo por demora, multas o cuotas impagadas de tu préstamo no serán cubiertas. El seguro se basa en el capital principal pendiente, no en las deudas acumuladas por mala gestión del pago.

- Capital negativo (Negative Equity) de un vehículo anterior: Si al comprar tu autocaravana actual, "enrollaste" una deuda pendiente de tu vehículo anterior en el nuevo préstamo, esa cantidad de capital negativo podría no estar cubierta, a menos que la póliza lo especifique explícitamente.

- Modificaciones y accesorios no de fábrica: Si has invertido miles de euros en personalizar tu autocaravana con paneles solares, antenas parabólicas, sistemas de suspensión mejorados, etc., es posible que el valor de estas mejoras no esté incluido en el cálculo del GAP. Debes declararlos en tu seguro principal para que se tengan en cuenta en la valoración del ACV.

Ventajas y Desventajas: Tabla Comparativa

Para ayudarte a sopesar si esta póliza es para ti, hemos creado una tabla que resume los puntos clave:

| Ventajas del Seguro GAP | Desventajas del Seguro GAP |

|---|---|

| Protege contra la fuerte depreciación inicial de las autocaravanas. | Es un coste adicional al seguro obligatorio y al seguro a todo riesgo. |

| Evita que sigas pagando un préstamo por un vehículo que ya no tienes. | Puede no ser rentable para vehículos más antiguos o comprados al contado. |

| Te proporciona tranquilidad financiera ante un evento catastrófico. | Algunas pólizas de seguro a todo riesgo ofrecen cobertura de reemplazo por nuevo durante el primer año, creando un solapamiento. |

| Facilita la adquisición de un nuevo vehículo al liquidar la deuda anterior. | Solo se activa en casos de siniestro total, no para daños menores. |

| Suele ser muy asequible si se contrata a través de corredores independientes en lugar del concesionario. | Los concesionarios a menudo lo venden a un precio inflado. |

¿Quién Debería Contratar un Seguro GAP para su Autocaravana?

Aunque no es para todo el mundo, hay ciertos perfiles de compradores para los que el seguro GAP es casi una necesidad:

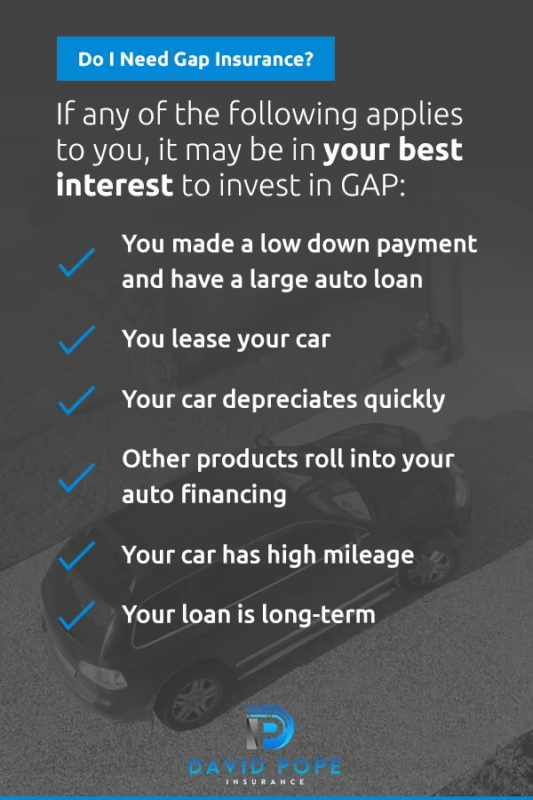

- Compradores de vehículos nuevos: La depreciación es más brutal durante los primeros 2-3 años. Aquí es donde la brecha financiera es mayor.

- Quienes financian con una entrada pequeña: Si das una entrada inferior al 20%, es muy probable que debas más de lo que vale el vehículo durante los primeros años del préstamo.

- Personas con financiación a largo plazo: Préstamos de 7 años o más significan que el capital se amortiza más lentamente que la depreciación del vehículo, manteniendo la brecha abierta durante más tiempo.

- Propietarios que recorren muchos kilómetros: Un alto kilometraje acelera la depreciación, aumentando el riesgo de una brecha financiera significativa.

Preguntas Frecuentes (FAQ)

¿El seguro GAP es obligatorio por ley?

No, en absoluto. Es una cobertura completamente opcional. Sin embargo, algunas entidades financieras pueden recomendarlo encarecidamente o incluso requerirlo como condición para aprobar un préstamo con una entrada baja.

¿Puedo contratar un seguro GAP en cualquier momento?

No. La mayoría de las aseguradoras exigen que contrates la póliza GAP en un plazo determinado tras la compra del vehículo, que suele oscilar entre 30 y 180 días. No esperes a que sea demasiado tarde.

¿Es mejor contratarlo en el concesionario o por mi cuenta?

Casi siempre es más económico contratarlo a través de una aseguradora o un corredor independiente. Los concesionarios suelen añadir un margen de beneficio considerable. Compara siempre precios y coberturas antes de decidirte. La diferencia de precio puede ser de cientos de euros por la misma protección.

¿Qué ocurre con la póliza si vendo la autocaravana antes de que termine el plazo?

Si vendes tu vehículo y cancelas el préstamo antes de que expire la póliza GAP, normalmente tienes derecho a un reembolso prorrateado de la prima no utilizada, siempre y cuando no hayas presentado ninguna reclamación. Consulta las condiciones de cancelación de tu proveedor.

Si quieres conocer otros artículos parecidos a Seguro GAP: Lo que NO cubre en tu autocaravana puedes visitar la categoría Casas Rodantes.