08/06/2018

Una de las decisiones financieras más importantes que tomamos como propietarios de una casa rodante es la elección de su seguro. Al principio, cuando nuestra autocaravana es nueva y reluciente, la opción del seguro a todo riesgo parece la única sensata para proteger nuestra considerable inversión. Sin embargo, con el paso de los años, esa prima anual que pagamos religiosamente puede empezar a sentirse desproporcionada. La pregunta clave que todo viajero se hace en algún momento es: ¿cuándo deja de merecer la pena el seguro a todo riesgo? No es una respuesta simple, ya que involucra una mezcla de matemáticas, valoración del vehículo y, sobre todo, nuestra propia tranquilidad.

Entendiendo el Seguro a Todo Riesgo en una Autocaravana

Antes de decidir si abandonarlo, es crucial entender qué nos ofrece. Un seguro a todo riesgo es la póliza más completa del mercado. Su principal característica es que cubre los 'daños propios', es decir, los desperfectos que sufra nuestra autocaravana aunque el accidente haya sido culpa nuestra. Además, suele incluir coberturas por robo, incendio, rotura de lunas y claraboyas, y fenómenos atmosféricos. Es, en esencia, un paraguas protector casi total que nos permite viajar con la máxima serenidad, sabiendo que ante la mayoría de imprevistos, la aseguradora responderá.

Esta tranquilidad, por supuesto, tiene un precio. Las primas de los seguros a todo riesgo son las más elevadas, especialmente para vehículos de alto valor como son las autocaravanas. Al principio, este coste se justifica plenamente para salvaguardar una inversión que puede superar los 50.000 o 60.000 euros fácilmente.

El Factor Decisivo: El Valor Venal de tu Vehículo

El concepto más importante para tomar esta decisión es el valor venal. Este término se refiere al valor de mercado de tu autocaravana justo en el momento anterior a un siniestro. Las compañías de seguros utilizan este valor para calcular la indemnización en caso de siniestro total. No es el precio que tú pagaste por ella, sino lo que costaría comprar una igual, con la misma antigüedad y estado, en el mercado de segunda mano.

Aquí reside el quid de la cuestión. Con el paso de los años, tu autocaravana se deprecia y su valor venal disminuye. Sin embargo, la prima de tu seguro a todo riesgo no siempre baja en la misma proporción. Llega un punto en el que la cantidad que pagas anualmente por el seguro se acerca peligrosamente o es una parte muy significativa de la indemnización que recibirías si declarasen tu vehículo siniestro total.

Pongamos un ejemplo práctico:

- Tienes una autocaravana de 8 años cuyo valor venal actual es de 20.000 €.

- Tu seguro a todo riesgo te cuesta 1.200 € al año.

- En este caso, la prima anual representa un 6% del valor total del vehículo.

Ahora imagina que el valor venal baja a 10.000 € pero la prima solo se reduce a 1.000 €. Ahora estás pagando un 10% del valor del vehículo cada año. Si tienes un siniestro total, recibirás 10.000 €, pero estás invirtiendo una décima parte de ese valor anualmente solo en la prima. Es en este punto cuando las alarmas deben saltar y debemos empezar a analizar alternativas.

Señales de que ha llegado el momento del cambio

No hay una regla matemática exacta, pero sí varios indicadores que sugieren que es hora de reevaluar tu póliza:

- Antigüedad del vehículo: Generalmente, a partir del quinto o sexto año de vida de la autocaravana, su valor ha caído lo suficiente como para empezar a plantearse el cambio. A partir de los 8-10 años, son muy pocos los casos en los que un todo riesgo tradicional sigue siendo rentable.

- La regla del 10%: Una guía no oficial pero muy útil es cuando la prima anual de tu seguro a todo riesgo supera el 10% del valor venal de tu autocaravana. Es una señal clara de que el coste-beneficio se ha desequilibrado.

- Tu capacidad de ahorro: ¿Tienes un fondo de emergencia? Si pudieras asumir el coste de una reparación importante sin que ello suponga un descalabro financiero, quizás no necesites pagar el sobrecoste de la cobertura de daños propios.

- El uso que le das: Si tu autocaravana pasa largas temporadas aparcada y solo la usas unas pocas semanas al año, el riesgo de sufrir un accidente en circulación disminuye, lo que podría justificar una póliza menos completa.

Las Alternativas Inteligentes al Todo Riesgo

Abandonar el todo riesgo no significa quedarse desprotegido. Existen opciones intermedias excelentes que ofrecen un gran equilibrio entre cobertura y precio.

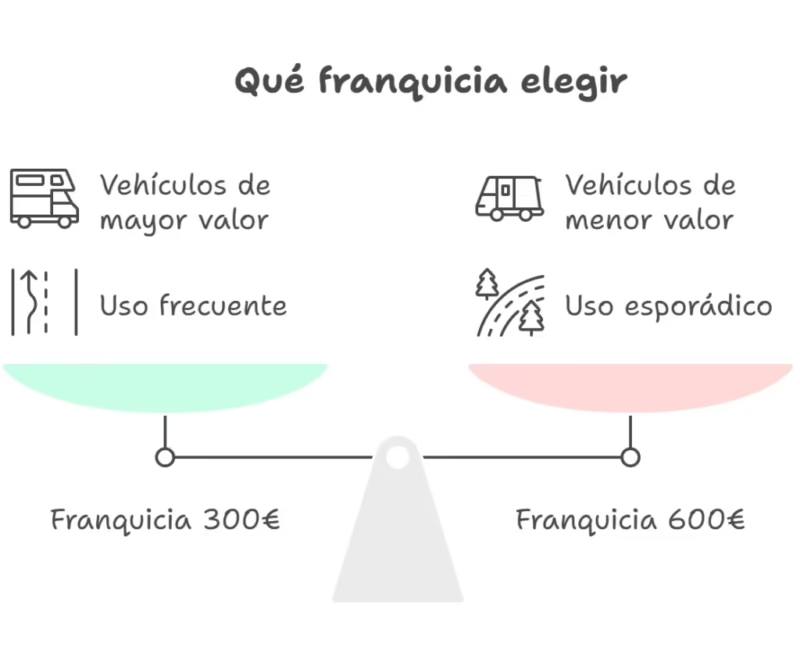

1. Seguro a Todo Riesgo con Franquicia

Es el paso intermedio natural. Sigues teniendo una cobertura de daños propios, pero asumes una parte del coste de la reparación. La franquicia es la cantidad de dinero que te comprometes a pagar de tu bolsillo en caso de siniestro. Por ejemplo, con una franquicia de 500 €, si una reparación cuesta 3.000 €, tú pagas los primeros 500 € y la aseguradora los 2.500 € restantes. Si la reparación cuesta 400 €, la asumes tú íntegramente. A cambio de asumir este riesgo, la prima anual del seguro se reduce considerablemente. Es una opción fantástica para quienes quieren seguir protegidos ante un gran desastre pero pueden asumir pequeños golpes o arañazos.

2. Seguro a Terceros Ampliado

Esta es la opción más popular cuando se decide dar el salto desde el todo riesgo. Un seguro a terceros ampliado cubre, además de la responsabilidad civil obligatoria (daños a otros), las coberturas más importantes y de mayor coste: robo, incendio y rotura de lunas. Básicamente, te protege de las peores catástrofes que no son un accidente por tu culpa. Renuncias a la cobertura de daños propios por un golpe que causes tú, pero mantienes la protección ante los eventos más devastadores y comunes. Su precio es significativamente inferior al de un todo riesgo.

Tabla Comparativa de Seguros

| Cobertura | Todo Riesgo | Todo Riesgo con Franquicia | Terceros Ampliado |

|---|---|---|---|

| Daños propios por accidente culpable | ✅ | ✅ (pagando franquicia) | ❌ |

| Robo del vehículo | ✅ | ✅ | ✅ |

| Incendio | ✅ | ✅ | ✅ |

| Rotura de lunas y claraboyas | ✅ | ✅ | ✅ |

| Asistencia en viaje | ✅ | ✅ | ✅ |

| Coste de la prima | Alto | Medio | Bajo |

Preguntas Frecuentes (FAQ)

¿Pierdo la asistencia en carretera si cambio a un seguro a terceros?

No. La cobertura de asistencia en viaje es una de las más importantes para una autocaravana y suele estar incluida tanto en las pólizas a terceros ampliadas como en las de todo riesgo. Es fundamental que te asegures de que la asistencia que contratas es específica para vehículos de gran tamaño y que cubre tanto al vehículo como a los ocupantes desde el kilómetro 0.

Si tengo un golpe y la culpa es mía con un terceros ampliado, ¿quién paga la reparación?

En ese caso, la reparación de tu propia autocaravana correría de tu cuenta. El seguro se haría cargo de todos los daños que hayas podido ocasionar al otro vehículo o a terceros. Por eso es una decisión que depende de tu aversión al riesgo y tu capacidad para afrontar un imprevisto.

¿El seguro cubre el contenido de la autocaravana (ropa, ordenadores, etc.)?

Generalmente, la póliza del vehículo cubre el vehículo en sí y sus elementos fijos. El contenido personal suele requerir una cobertura adicional o está cubierto hasta un límite muy bajo. Revisa siempre este punto en tu póliza, ya sea a todo riesgo o a terceros, y si viajas con objetos de valor, considera contratar una extensión para el contenido.

Conclusión: Una Decisión Personal y Meditada

No existe una respuesta única a la pregunta de cuándo abandonar el seguro a todo riesgo. La decisión final es un balance personal entre el coste de la prima, el valor real de tu autocaravana y la tranquilidad que te aporta saberte completamente cubierto. La clave está en ser proactivo: cada año, antes de renovar tu póliza, investiga el valor venal de tu vehículo, pide presupuestos para las diferentes modalidades y analiza fríamente si lo que pagas se corresponde con la protección que recibes. Pasar a un todo riesgo con franquicia o a un terceros ampliado no es un paso atrás, sino un ajuste inteligente y eficiente de tus recursos para seguir disfrutando de la libertad de viajar, pero con unas finanzas más saneadas.

Si quieres conocer otros artículos parecidos a Seguro a todo riesgo: ¿Cuándo cambiarlo? puedes visitar la categoría Casas Rodantes.