24/10/2016

Comprar una casa rodante es adquirir un pasaporte a la aventura, la libertad y la carretera abierta. Pero antes de que puedas arrancar y dejar atrás la rutina, hay una parada crucial que debes hacer: asegurar la financiación adecuada. Ya seas un viajero experimentado o uno de los muchos compradores primerizos de RV, entender los requisitos para un préstamo es la clave para realizar una inversión inteligente y libre de estrés. Desde las expectativas de la puntuación de crédito hasta la verificación de ingresos y los pagos iniciales, aquí tienes una guía completa para ayudarte a navegar el proceso con total confianza.

- ¿Qué Puntuación de Crédito Necesitas para un RV?

- Ingresos y Empleo: Demostrando tu Capacidad de Pago

- El Pago Inicial: ¿Cuánto Deberías Ahorrar?

- ¿Cómo Afecta la Propia Casa Rodante a la Financiación?

- Consejos Esenciales para Compradores Primerizos

- Preguntas Frecuentes (FAQ) sobre la Financiación de RVs

- ¿Listo para Ponerte en Marcha?

¿Qué Puntuación de Crédito Necesitas para un RV?

El historial de crédito juega un papel central en la financiación de una casa rodante. La mayoría de los prestamistas buscan una puntuación de crédito de al menos 660, pero una puntuación más alta, generalmente de 700 o superior, puede ayudarte a calificar para tasas de interés más bajas y mejores condiciones. Un puntaje excelente no solo aumenta tus posibilidades de aprobación, sino que puede ahorrarte miles de dólares durante la vida del préstamo.

Si estás trabajando en construir o reparar tu crédito, no te desanimes. Algunos prestamistas, especialmente las cooperativas de crédito, consideran solicitudes de prestatarios con un crédito no tan perfecto. Esto es lo que los prestamistas buscan en tu informe de crédito:

- Pagos puntuales: Un historial sólido de pagar tus deudas a tiempo demuestra fiabilidad y genera confianza. Los pagos atrasados son una de las mayores señales de alerta para cualquier entidad financiera.

- Baja utilización de crédito: Idealmente, deberías usar menos del 30% de tu crédito disponible. Por ejemplo, si tienes tarjetas de crédito con un límite total de 10,000 €, lo ideal es que tu saldo deudor no supere los 3,000 €. Una alta utilización puede indicar que dependes demasiado del crédito.

- Antigüedad de tu historial crediticio: Un historial de crédito más largo y establecido a menudo facilita la calificación. Demuestra que tienes experiencia manejando diferentes tipos de deudas a lo largo del tiempo.

Para aumentar tus posibilidades antes de aplicar, revisa tu informe de crédito en busca de errores (y dispútalos si los encuentras), paga los saldos más altos de tus tarjetas y evita abrir nuevas líneas de crédito justo antes de solicitar un préstamo importante como este.

Ingresos y Empleo: Demostrando tu Capacidad de Pago

Los préstamos para RV, especialmente para autocaravanas y modelos de gama alta, a menudo involucran sumas de dinero considerables. Para asegurarse de que puedes realizar los pagos cómodamente, los prestamistas requieren documentación que demuestre tu capacidad de pago. Esto generalmente incluye:

- Umbral mínimo de ingresos: Varía según el prestamista, pero a menudo comienza alrededor de 25,000 € a 30,000 € anuales.

- Prueba de empleo: Generalmente se solicitan nóminas recientes, tu última declaración de la renta o un certificado de vida laboral.

- Ratio Deuda-Ingreso (DTI): Esta es una cifra clave. Se calcula dividiendo el total de tus pagos mensuales de deudas (hipoteca, préstamos de coche, tarjetas de crédito) por tu ingreso bruto mensual. Los prestamistas suelen preferir un DTI por debajo del 40%.

¿Eres autónomo? Aún puedes calificar, pero prepárate para mostrar al menos dos años de ingresos consistentes a través de declaraciones de impuestos, modelos trimestrales o extractos bancarios que demuestren un flujo de caja estable.

El Pago Inicial: ¿Cuánto Deberías Ahorrar?

La mayoría de los prestamistas de RV requieren un pago inicial, generalmente entre el 10% y el 20% del precio de compra del vehículo. Sin embargo, el requisito real puede depender de tu perfil crediticio, el tipo de RV y si el préstamo es asegurado o no asegurado.

Un pago inicial más grande es casi siempre beneficioso. No solo reduce la cantidad total que necesitas financiar, sino que también puede resultar en un pago mensual más bajo y una tasa de interés más favorable. Demuestra al prestamista que estás financieramente comprometido con la compra.

Préstamos Asegurados vs. Préstamos No Asegurados

Entender la diferencia entre estos dos tipos de préstamos es fundamental, ya que afecta directamente las condiciones que te ofrecerán.

- Préstamos asegurados: Están respaldados por la propia casa rodante, que actúa como garantía. Si no cumples con los pagos, el prestamista puede embargar el vehículo. Debido a este menor riesgo para el prestamista, estos préstamos suelen tener tasas de interés más bajas y pueden requerir un pago inicial menor. Son el tipo más común para la compra de vehículos.

- Préstamos no asegurados (o personales): No están respaldados por ninguna garantía. El prestamista se basa únicamente en tu solvencia crediticia. Debido al mayor riesgo, estos préstamos suelen tener tasas de interés más altas y requisitos de crédito más estrictos. Son menos comunes para compras de RV de alto valor, pero pueden ser una opción para modelos más antiguos o de menor costo.

Tabla Comparativa: Tipos de Préstamo para RV

| Característica | Préstamo Asegurado | Préstamo No Asegurado |

|---|---|---|

| Garantía | La propia casa rodante | Ninguna |

| Tasa de Interés | Generalmente más baja | Generalmente más alta |

| Riesgo para el Prestamista | Bajo | Alto |

| Requisitos de Crédito | Más flexibles | Más estrictos |

| Disponibilidad | Muy común para RVs | Menos común, para montos menores |

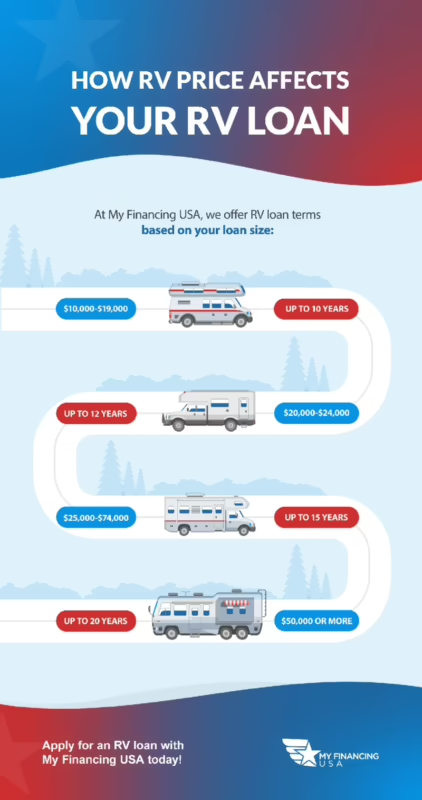

¿Cómo Afecta la Propia Casa Rodante a la Financiación?

No todas las casas rodantes son tratadas por igual a los ojos de los prestamistas. Varios factores del vehículo en sí pueden influir en si califica para un préstamo y en qué condiciones:

- Nueva vs. Usada: Las RVs nuevas generalmente califican para plazos de préstamo más largos y mejores tasas de interés. Los modelos usados pueden requerir un pago inicial mayor o venir con un interés más alto, ya que su depreciación es más rápida y su valor como garantía es menor.

- Autocaravana vs. Remolque: Las autocaravanas más grandes (Clase A, Clase C) suelen tener precios más altos y, por lo tanto, préstamos a más largo plazo. Los remolques más pequeños y las caravanas pueden tener estructuras de préstamo más simples y plazos más cortos.

- Antigüedad de la RV: Este es un factor crítico. Muchos prestamistas imponen restricciones sobre la antigüedad de las RVs usadas que están dispuestos a financiar, a menudo negándose a financiar vehículos de más de 10 o 15 años. Antes de enamorarte de una camper vintage, asegúrate de que podrás encontrar financiación para ella.

Consejos Esenciales para Compradores Primerizos

Si eres nuevo en el mundo de las casas rodantes, el proceso de financiación puede parecer abrumador. Comienza con estos consejos prácticos:

- Conoce tu presupuesto real: No te limites al pago del préstamo. Ten en cuenta los costes adicionales como el seguro, el combustible, el mantenimiento, las tasas de camping y el almacenamiento. Estos gastos pueden sumar una cantidad significativa cada mes.

- Obtén una pre-aprobación: Antes de visitar concesionarios, solicita una pre-aprobación de préstamo en tu banco o cooperativa de crédito. Esto te da una idea clara de cuánto puedes gastar y fortalece tu poder de negociación. Con una pre-aprobación en mano, eres un comprador serio.

- Evita la compra impulsiva: Investiga diferentes modelos, lee reseñas de otros propietarios y, si es posible, alquila un tipo de RV similar antes de comprar. Asegúrate de que se ajusta a tu estilo de vida.

- Mira más allá del precio de etiqueta: Los impuestos, las tarifas del concesionario, las garantías extendidas y los accesorios pueden agregar miles de euros al coste final. Pide un desglose completo del precio final antes de firmar nada.

Preguntas Frecuentes (FAQ) sobre la Financiación de RVs

¿Puedo financiar una casa rodante con mal crédito?

Es más difícil, pero no imposible. Algunos prestamistas se especializan en préstamos para personas con crédito subóptimo. Sin embargo, debes estar preparado para una tasa de interés significativamente más alta y, probablemente, la necesidad de un pago inicial más grande para mitigar el riesgo del prestamista.

¿Cuánto tiempo puede durar el plazo de un préstamo para RV?

Los plazos de los préstamos para RV son a menudo más largos que los de los coches, reflejando su mayor coste y vida útil. Pueden variar desde 5 años hasta 15 o incluso 20 años para los modelos nuevos y más caros. Un plazo más largo significa un pago mensual más bajo, pero pagarás más intereses en total.

¿Es mejor un préstamo asegurado o uno no asegurado?

Para la gran mayoría de las compras de RV, un préstamo asegurado es la opción estándar y más ventajosa. Ofrece tasas de interés más bajas y es más fácil de obtener. Un préstamo no asegurado solo debería considerarse para compras de menor cuantía o si tienes un perfil de crédito excepcional y prefieres no usar el vehículo como garantía.

¿Financiar un RV afecta mi puntaje de crédito?

Sí. Al solicitar el préstamo, se realizará una consulta de crédito que puede bajar tu puntuación ligeramente de forma temporal. Una vez aprobado, el nuevo préstamo se añadirá a tu informe. Realizar los pagos a tiempo de manera consistente puede, de hecho, ayudar a mejorar tu puntaje de crédito a largo plazo al demostrar un manejo responsable de la deuda.

¿Debo obtener financiamiento a través del concesionario o de una entidad externa?

Ambas son opciones válidas. El financiamiento en el concesionario es conveniente, pero no siempre ofrece las mejores tasas. Es muy recomendable obtener una oferta de pre-aprobación de tu banco o cooperativa de crédito primero. Esto te permite comparar ofertas y te da una poderosa herramienta de negociación para conseguir que el concesionario iguale o mejore la tasa que ya tienes.

¿Listo para Ponerte en Marcha?

Ser propietario de una casa rodante puede ser un sueño hecho realidad, pero comienza con una financiación inteligente e informada. Desde entender los requisitos del pago inicial hasta comparar los tipos de préstamo, poner en marcha tu aventura es mucho más fácil con un socio financiero de confianza a tu lado. Investiga, prepara tu documentación y acércate al proceso con confianza. El camino abierto te espera.

Si quieres conocer otros artículos parecidos a Financiar tu RV: Guía de Puntaje de Crédito puedes visitar la categoría Casas Rodantes.